令和8年度の税額の計算方法

更新日:2026年5月9日

ここでは、市民税・府民税の税額の計算方法について説明しています。

市民税・府民税の税額は均等割額と所得割額に分かれており、それぞれの計算方法は以下のとおりです。

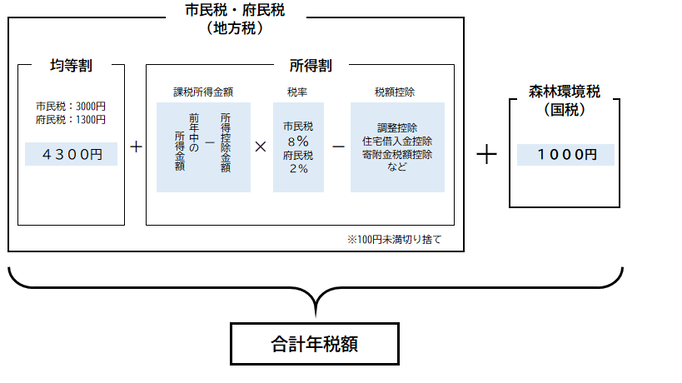

また、令和6年度から市民税・府民税の税額に森林環境税(国税)を併せた税額を合計年税額として課税しています。詳しくは、以下の総務省・林野庁のリンクからご覧ください。

合計年税額=市民税・府民税+森林環境税(国税)

市民税・府民税 : 均等割額+所得割額(※100円未満切り捨て)

均等割額 : 市民税 3,000円 府民税 1,300円

所得割額 : 課税総所得金額(前年の所得金額(ア)- 所得控除額(イ))× 税率(ウ)- 税額控除額(エ)

(※課税総所得金額は、1,000円未満切り捨て)

森林環境税(国税) : 1,000円

- 税額の計算例については、こちらをご覧ください。源泉徴収票などに記載されている事項を入力すると、市民税・府民税の税額が試算でき、また申告書を作成することもできます。

- 市民税・府民税(住民税)と所得税の違いについては、 こちらをご覧ください。

所得金額は、所得の種類によって次の表のとおり求めます。一般に(収入-必要経費)で計算します。

| 所得の種類 | 所得金額の求め方 | ||||

|---|---|---|---|---|---|

| 給与所得 | 給料、賞与など | 収入金額-給与所得控除額-所得金額調整控除額 | |||

| 雑所得 | 他のいずれにも |

公的年金等 | 収入金額―公的年金等控除額 |

||

| 業務(注1) | 収入金額―必要経費 | ||||

| その他(注2) | |||||

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額=所得金額 |

|||

配当所得 |

株式や出資の配当など | 収入金額-株式などの元本取得のために要した負債の利子 | |||

| 不動産所得 | 家賃、地代、権利金など | 収入金額-必要経費 | |||

| 事業所得 | 事業から生じる所得 | 収入金額-必要経費 | |||

一時所得 |

生命保険契約等に基づく一時金、賞金、懸賞当選金など |

収入金額-必要経費-特別控除額(注5) |

|||

| 退職所得 | 退職金、一時恩給など | (収入金額-退職所得控除額)×2分の1 | |||

| 山林所得 | 山林を売ったことによる所得 | 収入金額-必要経費-特別控除額(注5) | |||

| 譲渡所得 | 資産を売ったことによる所得 | 土地、建物 | 収入金額-(取得費・譲渡費用) | ||

株式等 |

収入金額-(取得費・譲渡費用・借入金利子等) | ||||

| その他 | 収入金額-(取得費・譲渡費用)-特別控除額(注5) ※長期譲渡所得の金額は2分の1の額を総所得金額(注7)に算入します。 |

||||

(注1)シルバー人材センターの配分金、講演料、原稿料など

(注2)個人年金など

(注3)特定公社債の利子所得を申告する場合は、申告分離課税となり確定申告が必要です。

(注4)上場株式等に係る配当所得を申告する場合は、総合課税と申告分離課税のいずれかを選択できますが、 確定申告が必要です。

(注5)一時所得、山林所得、譲渡所得(土地、建物・株式等以外)の特別控除額は、最高50万円です。

(注6)特定公社債と一般公社債等も含みます。

(注7)総所得金額とは、上記の所得の種類のうち、分離課税される所得(退職所得、山林所得、土地建物・株式等に係る譲渡所得、先物取引に係る雑所得等)を除いた各種所得金額の合計額です。

| 給与等の収入金額 | 端数整理額 | 給与所得の金額 |

|---|---|---|

| 1円から650,999円まで | 0円 | |

| 651,000円から1,899,999円まで | 収入金額-650,000円 | |

| 1,900,000円から3,599,999円まで | 収入金額÷4,000円=A ただし、Aは小数点以下切り捨て 4,000円×A=端数整理額 |

端数整理額×0.7-80,000円 |

| 3,600,000円から6,599,999円まで | 収入金額÷4,000円=A ただし、Aは小数点以下切り捨て 4,000円×A=端数整理額 |

端数整理額×0.8-440,000円 |

6,600,000円から8,499,999円まで |

収入金額×0.9-1,100,000円 | |

| 8,500,000円以上 | 収入金額-1,950,000円 |

次の(1)又は(2)の要件に該当する場合、計算後の給与所得金額から所得金額調整控除額を差し引きます。なお、(1)と(2)の両方の要件に該当する場合はそれぞれ適用し、(1)(2)の順に差し引きます。

- (1)給与等の収入金額が850万円を超え、次のア~ウのいずれかの要件に該当する場合、給与所得金額から下記の計算式で算出した所得金額調整控除額を控除します。

- ア 本人が特別障害者である場合

- イ 23歳未満の扶養親族を有する場合

- ウ 特別障害者である同一生計配偶者または扶養親族を有する場合

- ※上記イとウの扶養親族や配偶者については、他の親族の扶養控除等と重複して適用することができます。

- 所得金額調整控除額=(給与等の収入金額(上限1,000万円)-850万円)×10%

- ※1円未満の端数は切り上げます。

- (2)給与所得と公的年金等の雑所得のどちらもあり、その合計額が10万円を超える場合、給与所得金額から下記の計算式で算出した所得金額調整控除額を控除します。

- 所得金額調整控除額=給与所得(上限10万円)+公的年金等に係る雑所得(上限10万円)-10万円

- ※マイナスの場合は0円となります。

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

|---|---|---|---|---|

| 1,000万円以下 | 1,000万円超 |

2,000万円超 | ||

| 受給者の年齢 | 公的年金等 の収入合計 |

公的年金等に係る雑所得の金額 | ||

前年の12月31日の時点で |

90万円以下 | 0円 | 0円 | 0円 |

| 100万円以下 | 収入金額-90万円 | |||

| 110万円以下 | 収入金額-100万円 | |||

| 330万円未満 | 収入金額-110万円 | |||

| 410万円未満 | 収入金額×0.75-27万5千円 | 収入金額×0.75-17万5千円 | 収入金額×0.75-7万5千円 | |

770万円未満 |

収入金額×0.85-68万5千円 | 収入金額×0.85-58万5千円 | 収入金額×0.85-48万5千円 | |

| 1,000万円未満 | 収入金額×0.95-145万5千円 | 収入金額×0.95-135万5千円 | 収入金額×0.95-125万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 | |

前年の12月31日の時点で |

40万円以下 | 0円 | 0円 | 0円 |

| 50万円以下 | 収入金額-40万円 | |||

| 60万円以下 | 収入金額-50万円 | |||

| 130万円未満 | 収入金額-60万円 | |||

| 410万円未満 | 収入金額×0.75-27万5千円 | 収入金額×0.75-17万5千円 | 収入金額×0.75-7万5千円 | |

| 770万円未満 | 収入金額×0.85-68万5千円 | 収入金額×0.85-58万5千円 | 収入金額×0.85-48万5千円 | |

| 1,000万円未満 | 収入金額×0.95-145万5千円 | 収入金額×0.95-135万5千円 | 収入金額×0.95-125万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 | |

(小数点以下は切り捨て)

所得控除は、その方に応じた税負担を求めるために、扶養親族の有無や、病気や災害などによる出費があったなど、個人的な事情に応じて所得金額から差し引くものです。その他の親族は六親等以内の血族、三親等以内の姻族のことをいいます。

| 控除の種類 | 対象・要件 | 控除額等 | ||||

|---|---|---|---|---|---|---|

| 雑損控除 |

|

損失の金額-保険金などで補てんされる金額=A 「災害関連支出」とは災害時に関連して住宅家財等の取得又は除去するためにした支出をいいます。 |

||||

| (ア)または(イ)の選択適用(両方の選択不可) |

(ア)医療費控除 |

支払った金額-保険金などで補てんされる金額-(1)又は(2)のいずれか少ない金額(限度額200万円) (1)総所得金額等の合計額の5% (2)10万円 |

||||

(イ)医療費控除の特例(セルフメディケーション税制) |

購入金額-保険金などで補てんされる金額-12,000円(限度額88,000円) |

|||||

| 社会保険料控除 | 前年中に本人または本人と生計を一にする配偶者やその他の親族の社会保険料を支払った場合 |

支払った保険料の金額 |

||||

| 小規模企業共済等掛金控除 | 前年中に小規模企業共済制度、心身障害者扶養共済制度、個人型確定拠出年金「iDeCo」、企業型確定拠出年金などに基づく掛金を支払った場合 |

支払った掛金の金額 | ||||

| 生命保険料控除 | 前年中に本人又は本人と生計を一にする配偶者やその他の親族(個人年金保険はその他の親族を除く)を受取人とする一般生命保険、介護医療保険や個人年金保険について支払った保険料がある場合 |

a.

【平成24年1月1日以降契約分】 |

支払額が |

支払保険料全額 |

||

12,000円を超え32,000円以下 |

支払保険料×2分の1+6,000円 | |||||

32,000円を超え56,000円以下 |

支払保険料×4分の1+14,000円 |

|||||

56,001円以上 |

28,000円(限度額) | |||||

b.

【平成23年12月31日以前契約分】 |

15,000円以下 |

支払保険料全額 | ||||

15,000円を超え40,000円以下 |

支払保険料×2分の1+7,500円 | |||||

40,000円を超え70,000円以下 |

支払保険料×4分の1+17,500円 | |||||

70,001円以上 |

35,000円(限度額) |

|||||

C.新契約・旧契約両方の保険料を支払った場合 |

(1)一般生命保険分、介護保険分、個人年金保険分のそれぞれにつき、新・旧各保険料ごとにa、bにより計算 (2)「旧保険料控除額」(限度額35,000円)と「旧保険料控除額+新保険料控除額」(限度額28,000円)とを比較し、大きい方を適用 (3)計算した一般生命保険、介護医療保険、個人年金保険を合計する。合計の控除限度額は70,000円 |

|||||

| 地震保険料控除 | 前年中に地震保険料、旧長期損害保険料について支払った保険料がある場合 |

a.地震保険料の場合 | 支払額が 50,000円以下 |

支払保険料×2分の1 | ||

50,001円以上 |

25,000円(限度額) | |||||

b.(旧)長期損害保険料の場合 |

5,000円以下 |

支払保険料全額 | ||||

5,001円以上15,000円以下 |

支払保険料×2分の1+2,500円 | |||||

| 15,001円以上 | 10,000円(限度額) | |||||

| aとbの両方がある場合 | 地震保険料についてaで求めた金額+(旧)長期損害保険についてbで求めた金額(限度額25,000円)※ただし、一つの契約でa、bの保険契約のいずれも該当する場合はどちらか一つの契約のみに該当するものとして計算します。 | |||||

| 勤労学生控除 | 前年の合計所得金額が85万円以下で、勤労によらない所得金額が10万円以下の勤労学生 |

26万円 |

||||

| 控除の種類 | 対象・要件 | 控除額等 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 障害者控除 | 本人、同一生計配偶者(控除対象配偶者を含む)または扶養親族(16歳未満の扶養親族を含む)が身体障害者手帳や精神障害者保健福祉手帳や療育手帳の発行を受けている場合等(手帳が無い場合でも要介護認定を受けていて、お住まいの区の地域福祉課が発行する「障害者控除対象者認定書」の交付を受けた場合も該当します。)

|

1人につき26万円 (特別障害者は30万円、 同居の特別障害者は53万円) |

||||||||

| 寡婦控除 | (1)夫と離婚後再婚していない方で、合計所得金額が58万円以下の子以外の扶養親族(16歳未満の扶養親族を含む。又、他の方の同一生計配偶者や扶養親族とされている親族は除く)を有し、本人の前年の合計所得金額が500万円以下の場合 |

26万円 |

||||||||

(2)夫と死別後再婚していない方や夫が生死不明等の方で本人の前年の合計所得金額が500万円以下の場合 |

||||||||||

| ひとり親控除 | 現に婚姻していない方又は、配偶者の生死不明等の方で、総所得金額等が58万円以下の生計を一にする子(他の方の同一生計配偶者や扶養親族とされている親族は除く)を有し、本人の前年の合計所得金額が500万円以下の場合 |

30万円 |

||||||||

| 配偶者控除 | 本人の前年の合計所得金額が1,000万円以下であり、前年の合計所得金額が58万円以下の生計を一にする配偶者(事業専従者を除く)を有する場合

|

本人の合計所得金額 | ||||||||

| 配偶者の年齢 | 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |||||||

| 70歳未満 | 33万円 | 22万円 | 11万円 | |||||||

| 70歳以上 | 38万円 | 26万円 | 13万円 | |||||||

| 同一生計配偶者 | 本人の前年の合計所得金額が1,000万円を超え、前年の合計所得金額が58万円以下の生計を一にする配偶者(事業専従者を除く)を有する場合は、配偶者控除の適用はありませんが、障害者控除の対象になるなど、税額の計算に影響することがあります。 | |||||||||

| 配偶者特別控除 |

|

本人の合計所得金額 | ||||||||

| 配偶者の合計所得金額 | 900万円以下 | 900万円超950万円以下 | 950万円超1000万円以下 | |||||||

| 58万円超100万円以下 | 33万円 | 22万円 | 11万円 | |||||||

| 100万円超105万円以下 | 31万円 |

21万円 | 11万円 | |||||||

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |||||||

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |||||||

115万円超120万円以下 |

16万円 | 11万円 | 6万円 |

|||||||

120万円超125万円以下 |

11万円 | 8万円 | 4万円 |

|||||||

125万円超130万円以下 |

6万円 | 4万円 | 2万円 |

|||||||

130万円超133万円以下 |

3万円 | 2万円 | 1万円 |

|||||||

133万円超 |

0円 | 0円 | 0円 |

|||||||

| 扶養控除 | 前年の合計所得金額が58万円以下の生計を一にする扶養親族(事業専従者を除く)を有する場合(※) |

年少 |

0円 | |||||||

一般 |

33万円 | |||||||||

特定 |

45万円 | |||||||||

一般 |

33万円 |

|||||||||

老人 |

38万円 | |||||||||

同居老親等 |

45万円 | |||||||||

| 特定親族特別控除 | 前年の合計所得金額が58万円超123万円以下の生計を一にする19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける方、白色事業専従者を除く)を有する場合 |

扶養親族の合計所得金額が、 |

45万円 | |||||||

| 95万円超100万円以下 | 41万円 | |||||||||

| 100万円超105万円以下 | 31万円 | |||||||||

| 105万円超110万円以下 | 21万円 | |||||||||

| 110万円超115万円以下 | 11万円 | |||||||||

| 115万円超120万円以下 | 6万円 | |||||||||

| 120万円超123万円以下 | 3万円 | |||||||||

| 123万円超 | 0円 | |||||||||

| 基礎控除 | 本人の前年の合計所得金額が2,500万円以下の場合 |

本人の前年中の合計所得金額が、 |

43万円 | |||||||

2,400万円超2,450万円以下 |

29万円 |

|||||||||

2,450万円超2,500万円以下 |

15万円 | |||||||||

2,500万円超 |

0円 |

|||||||||

上記の各年齢は、前年の12月31日(年の途中で死亡した場合は、その死亡の日)現在によるものです。

(※)この内、扶養親族が国外居住親族の場合は、扶養控除の適用が次の(1)~(3)のいずれかに該当する扶養親族に限られます。

(1)16歳以上30歳未満で、扶養控除を申告する納税義務者から前年中に生活費または教育費をもらっている

(2)70歳以上で、扶養控除を申告する納税義務者から前年中に生活費または教育費をもらっている

(3)30歳以上70歳未満で、扶養控除を申告する納税義務者から前年中に生活費または教育費をもらっており、次のアからウまでのいずれかに該当する

ア 留学生

イ 障害者

ウ 扶養控除を申告する納税義務者から前年中に生活費または教育費を38万円以上もらっている

| 税金の種類 | 税率 |

|---|---|

| 市民税 | 8% |

| 府民税 | 2% |

| 合計 | 10% |

※土地、建物等の分離譲渡所得にかかる税率等については「土地・建物(不動産)の譲渡所得」へ

(エ) 税額控除

※税額控除が適用される順番は以下の通りです。

1.調整控除 2.配当控除 3.住宅借入金特別控除(住宅ローン控除) 4.寄附金税額控除 5.外国税額控除 6.配当割及び株式譲渡所得の税額控除

配偶者控除や扶養控除などの人的控除額は、下記(1)のとおり市民税・府民税より所得税の方が控除額が多くなっています。この差により税源移譲の前後で市民税・府民税と所得税とを合わせた負担が変わることのないよう、下記(2)の計算方法により算出した額を市民税・府民税の所得割額から控除して調整します。本人の前年の合計所得金額が2,500万円を超える場合は適用されません。

(1)市民税・府民税と所得税の人的控除額の差

| 所得控除項目 | 市民税・府民税 | 所得税 | 人的控除額の差 | |

|---|---|---|---|---|

| 勤労学生控除 | 26万円 |

27万円 |

1万円 |

|

| 障害者控除 | その他 | 26万円 |

27万円 |

1万円 |

特別 |

30万円 |

40万円 |

10万円 |

|

| 同居特別 | 53万円 |

75万円 |

22万円 |

|

| 寡婦控除 | 26万円 | 27万円 | 1万円 | |

| ひとり親控除 | 母 |

30万円 |

35万円 |

5万円 |

| 父 | 30万円 |

35万円 |

1万円(※1) | |

| 扶養控除 | 一般 |

33万円 |

38万円 |

5万円 |

| 特定 | 45万円 |

63万円 |

18万円 |

|

| 老人 | 38万円 |

48万円 |

10万円 |

|

| 同居老親等 | 45万円 |

58万円 |

13万円 |

|

| 基礎控除 | 本人の合計所得132万円以下 | 43万円 |

95万円 |

5万円(※2) |

本人の合計所得132万円超336万円以下 |

43万円 |

88万円 |

5万円(※2) |

|

本人の合計所得336万円超489万円以下 |

43万円 |

68万円 |

5万円(※2) |

|

| 本人の合計所得489万円超655万円以下 | 43万円 | 63万円 | 5万円(※2) | |

| 本人の合計所得655万円超2,350万円以下 | 43万円 | 58万円 | 5万円(※2) | |

| 本人の合計所得2,350万円超2,400万円以下 | 43万円 | 48万円 | 5万円 | |

| 本人の合計所得2,400万円超2,450万円以下 | 29万円 | 32万円 | 5万円(※2) | |

| 本人の合計所得2,450万円超2,500万円以下 | 15万円 | 16万円 |

5万円(※2) | |

それぞれの控除の要件、控除額等は上記(イ)所得控除額をご覧ください。

(※1)「ひとり親控除の父」に係る人的控除額の差は、旧の「寡夫控除」市民税・府民税26万円と所得税27万円の差額の1万円となります。

(※2)平成19年度税制改正により行われた税源移譲の前後で、市民税・府民税と所得税とを合わせた税負担が変わることのないようにするため、人的控除額の差と同じ5万円となります。

配偶者の |

本人の合計所得金額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 900万円以下 | 900万円超 |

950万円超 |

|||||||||

市民税府民税 |

所得税 | 人的 |

市民税府民税 | 所得税 | 人的 |

市民税府民税 | 所得税 | 人的 |

|||

配 |

58万円以下 |

70歳未満 |

33万円 | 38万円 | 5万円 | 22万円 | 26万円 | 4万円 | 11万円 | 13万円 | 2万円 |

70歳以上 |

38万円 | 48万円 | 10万円 | 26万円 | 32万円 | 6万円 | 13万円 | 16万円 | 3万円 | ||

配 |

58万円超 95万円以下 |

33万円 | 38万円 | (注) |

22万円 | 26万円 | (注) |

11万円 | 13万円 | (注) |

|

95万円超 100万円以下 |

33万円 | 36万円 | (注) 0円 |

22万円 | 24万円 | (注) 0円 |

11万円 | 12万円 | (注) 0円 |

||

| 100万円超 | 同額 | 0円 | 同額 | 0円 | 同額 | 0円 | |||||

※本人の合計所得金額が1,000万円を超える場合、配偶者控除及び配偶者特別控除の適用はありません。

(注)調整控除の算出で使用する人的控除額の差は旧制度が適用されるため、実際の所得税との差額ではなく当該記載金額を使用します。

(2)調整控除額の計算方法

ア 合計課税所得金額(注)が200万円以下の場合

次のA、Bのいずれか少ない金額の5%(市民税4%・府民税1%)

A 人的控除額の差の合計額、 B 合計課税所得金額

イ 合計課税所得金額が200万円超の場合

{人的控除額の差の合計額-(合計課税所得金額-200万円)}の5%(市民税4%・府民税1%)

ただし、この金額が2,500円未満の場合は2,500円になります。

(注)合計課税所得金額とは、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額です。

(エ)税額控除に戻る

配当所得があり、配当控除の適用がある場合は、算出した所得割額からその控除額を差し引くことができます。配当控除額は、配当所得に次の控除率を乗じた額です。ただし、配当所得について申告分離課税を選択した場合や外国法人から受ける利益の配当などは、配当控除の適用はありません。

| 課税総所得金額等 | 1千万円以下の部分 | 1千万円超の部分 | ||||

|---|---|---|---|---|---|---|

| 市民税 | 府民税 | 市民税 | 府民税 | |||

| 種類 | 一般の配当(株式等) | 2.24% | 0.56% | 1.12% | 0.28% | |

| 特定証券投資信託 | 下記以外 | 1.12% | 0.28% | 0.56% | 0.14% | |

外貨建等 |

0.56% | 0.14% | 0.28% | 0.07% | ||

平成21年1月1日から令和7年12月31日までに入居した人については、一定の要件を満たせば住宅借入金等特別税額控除が適用されます。

控除を受けるためには税務署へ確定申告をする必要があります。控除の要件や申告にあたっての添付書類などは、税務署へお問い合わせください。給与所得者の方は、1年目に確定申告をすると2年目以降は年末調整で控除を受けることができます。なお、市への申告は不要です。

所得税の住宅借入金等特別控除の適用者に対して、居住開始年月に応じて所得税の住宅ローン控除可能額のうち、所得税で控除しきれない額と、下表の控除限度額を比較し、どちらか少ない額を市民税・府民税の所得割額から控除します。

| 居住開始年月 | 住宅の対価の額または費用の額に含まれる消費税率 | 控除限度額 | 控除期間 | |

|---|---|---|---|---|

| 平成28年1月1日~令和2年12月31日 | 8% | 【所得税の課税総所得金額等+(所得税の基礎控除額-48万円)】の7%(最大136, 500円) ※ただし、住宅の対価の額または費用の額に含まれる消費税率8%又は10%以外の場合、控除限度額は【所得税の課税総所得金額等+(所得税の基礎控除額-48万円)】の5%(上限97,500円)となります。 |

10年 | |

令和元年10月1日~令和3年12月31日 |

10% | 13年 | ||

令和4年1月1日~令和7年12月31日(注1) |

10% | 【所得税の課税総所得金額等+(所得税の基礎控除額-48万円(注2))】の5%(最大97, 500円) ※令和4年中の入居者のうち、特例の延長等(注3)に該当する場合は、【所得税の課税総所得金額等+(所得税の基礎控除額-48万円(注2))】の7%(最大136,500円)となります。 |

新築等の「認定住宅等」 | 13年 |

| 新築等の「その他住宅(注4)」 | 令和4・5年入居は13年、令和6・7年入居は10年 | |||

| 既存住宅 | 10年 |

|||

(注1)令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除の対象外とする。

(注2)0円未満の場合は0円とします。

(注3)令和4年12月31日までの入居者で、一定の期間(注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで)に契約した場合は、控除適用期間13年の特例の延長等の対象となります。また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

(注4)省エネ基準を満たさない住宅のこと

※所得税に関しては、国土交通省ホームページ「住宅ローン減税」をご確認ください。

(エ)税額控除に戻る

(ア) 控除額

下表のとおり、対象の寄附をした場合、市へ申告することで算出した合計額を市民税・府民税の所得割額から控除します。なお、所得税の確定申告をされる方は、市へ申告する必要はありません。

| 寄附の対象 | 控除額の計算方法 | |

|---|---|---|

| 基本控除額 |

|

(寄附金額(※1)-2,000円)×10% ※市民税・府民税の所得割額から控除 |

基本控除額(条例指定分) |

堺市の条例で指定する寄附金 |

(寄附金額(※1)-2,000円)×8% ※市民税の所得割額から控除 |

大阪府の条例で指定する寄附金 |

(寄附金額(※1)-2,000円)×2% ※府民税の所得割額から控除 |

|

特例控除額(ふるさと納税) |

・全国の都道府県、市町村、特別区に対する寄附金(総務大臣の指定を受けた団体に限る) ・災害義援金で最終的に被災地方団体又は義援金配分委員会等に拠出されるもの |

(対象団体への寄附金の合計額-2,000円)×適用割合(※2) ※市民税・府民税の所得割額から控除 ※控除額は市民税・府民税の所得割額の20%が上限です。(※3) |

(※1)控除の対象となる寄附金額は、総所得金額等の30%が上限

(※2)適用割合は次の表のとおり

(※3)ふるさと納税により控除される寄附金額の上限額については下記のサイトで試算できます。

| 「課税総所得金額」ー「 所得税との人的控除額の差額」ー「所得税の基礎控除額ー48万円(0円未満の場合は0円とします)」で算出した額 | 適用割合 |

|---|---|

| 195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1,800万円以下 | 56.307% |

| 1,800万円超4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

※課税総所得金額:総所得金額から所得控除の合計額を控除した金額

(総所得金額がなく、分離課税にかかる所得のみの場合は上記の表と異なる適用割合になります。)

(イ) 適用方法

申告書の次の欄に支払った金額を必ず記入してください。

記入がない場合は、市民税・府民税の寄附金税額控除が適用されませんのでご注意ください。

●確定申告書 第二表 「〇住民税・事業税に関する事項」の該当欄

●市民税・府民税申告書 「5 寄附金に関する事項」欄

なお、市民税・府民税に寄附金税額控除が適用されている方は、普通徴収及び公的年金からの特別徴収であれば「市民税・府民税 納税通知書(税額決定通知書)」の「市民税・府民税 課税明細書」の「2 税額明細」に「寄附金控除」として、給与からの特別徴収であれば「給与所得等に係る市民税・府民税 特別徴収税額の決定・変更通知書(納税義務者用)」の「(摘要)」欄に「寄附金税額控除」として表示しています。

(ウ) ふるさと納税ワンストップ特例制度

都道府県や市区町村に寄附をした場合、「寄附金税額控除に係る申告特例申請書」を提出することで、確定申告をせずにふるさと納税に係る寄附金税額控除の適用を受けることができる制度です。(総務大臣の指定を受けた団体に限る)

基本控除額と特例控除額に申告特例控除額を加算した額を控除します。

【申告特例控除額】

特例控除額(ふるさと納税)で算出した金額×控除割合

「課税総所得金額」ー「 所得税との人的控除額の差額」ー「所得税の基礎控除額ー48万円(0円未満の場合は0円とします)」で算出した額 |

控除割合 |

|---|---|

| 195万円以下 | 5.105/84.895 |

| 195万円超330万円以下 | 10.21/79.79 |

| 330万円超695万円以下 | 20.42/69.58 |

| 695万円超900万円以下 | 23.483/66.517 |

| 900万円超 | 33.693/56.307 |

ただし、寄附先が6団体以上の方は確定申告が必要となります。また、医療費控除等で確定申告や市民税・府民税の申告をする方は、ふるさと納税に係る寄附金控除も併せて申告する必要があります。

(エ)税額控除に戻る

外国で所得税及び市民税・府民税に相当する税を課された場合で、所得税及び府民税所得割から控除しきれなかった額は、所得税の外国税額控除限度額の24%を限度として市民税所得割額から控除します。

配当割額及び株式等譲渡所得割額として住民税が特別徴収された配当所得や株式等の譲渡所得を申告した場合には、所得割が課税され(配当所得等の課税方式の選択)参照、先に特別徴収された配当割額及び株式等譲渡所得割額が所得割額から控除(市民税5分の3、府民税5分の2)されます。

確定申告(第二表)の「住民税に関する事項」欄の「配当割額控除額」欄および「株式等譲渡所得割額控除額」欄に必ず記入してください。記入が漏れていると住民税の控除が受けられない場合があります。

また、市民税・府民税 各々の所得割額より先に特別徴収された税額の方が多い場合は、その差額が市民税・府民税へ充当もしくは還付されます。

充当を行う場合の市民税・府民税

例えば、市民税・府民税の年税額が21,100円、充当額が8,112円の場合、徴収方法に応じて、納付額は下表のとおりとなります。

| 徴収月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 税額 | 2,400円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 21,100円 |

| 充当額 | 2,400円 | 1,700円 | 1,700円 | 1,700円 | 612円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 8,112円 |

|

差引 納付額 |

0円 | 0円 | 0円 | 0円 | 1,088円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 1,700円 | 12,988円 |

| 納期 | 第1期 | 第2期 | 第3期 | 第4期 | 計 |

|---|---|---|---|---|---|

| 税額 | 6,100円 | 5,000円 | 5,000円 | 5,000円 | 21,100円 |

| 充当額 | 6,100円 | 2,012円 | 0円 | 0円 | 8,112円 |

| 差引納付額 | 0円 | 2,988円 | 5,000円 | 5,000円 | 12,988円 |

また、政令指定都市においては、教職員の給与負担事務が道府県から市へ移譲されたことに伴い、平成30年度以降の市民税・府民税所得割の税率が、市民税8%(変更前6%)、府民税2%(変更前4%)に改正されています(分離課税所得分も同様の割合で改正されています)。

市民税と府民税の合計の税率は10%で変更ありませんが、配当割額控除額・株式等譲渡所得割額控除額の控除割合が「市民税 6 :府民税 4 」であるため、府民税所得割額から引ききれなかった府民税にかかる税額控除額については市民税額等に充当することとなっています。

なお、配当割額及び株式等譲渡所得割額にかかる充当のある方が、平成30年度以降の市民税・府民税(所得・課税)証明書を発行された場合の市民税・府民税額は、充当額を差し引く前の税額で表示されます。

(エ)税額控除に戻る

賦課課税と申告納税

市民税・府民税は、市民税・府民税の申告書、所得税の確定申告書、給与支払報告書等の各種資料に基づいて課税する賦課課税ですが、所得税は納税者が自ら税額を計算して納める申告納税となります。

前年所得課税と現年所得課税

市民税・府民税は、前年の所得に対して今年度課税しますが、所得税は今年の所得に対して今年分として課税します。

均等割の有無

所得税には、市民税・府民税の均等割に当たるものはありません。

税率

税率 (※1) |

|

|---|---|

| 市民税 | 一律8% |

| 府民税 | 一律2% |

| 所得税 | 所得税の税率(※1)・・・5%、10%、20%、23%、33%、40%、45%の7段階の超過累進税率 |

(※1)分離課税に対するものなどを除く

(※2)復興特別所得税

東日本大震災からの復興を図るための施策に必要な財源確保のために創設された所得税額に対する付加税で、平成25年から令和19年までの各年分基準所得税額の2.1%を所得税と併せて申告、納付します。

所得控除

ア 計算式が同じもの

雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除

イ 計算式または所得控除額が違うもの

下記のものなど。人的控除の差については市民税・府民税と所得税の人的控除の差をご覧ください。

| 所得控除項目 | 市民税・府民税 |

所得税 | 控除の差 |

|---|---|---|---|

新生命保険料控除 |

28,000円 | 40,000円 | 12,000円 |

旧生命保険料控除 |

35,000円 | 50,000円 | 15,000円 |

地震保険料控除 |

25,000円 | 50,000円 | 25,000円 |

税額控除

配当控除、外国税額控除の控除率が違います。

寄附金税額控除は市民税・府民税では税額控除となりますが、所得税は所得控除となります。又、一部税額控除を選択できるものもあります。

納める方法

市民税・府民税・・・給与所得者や年金受給者のうち一定の方は特別徴収により、その他の方は普通徴収により納付していただきます。

※詳しくは申告と納税をご覧ください。

所得税・・・給与所得者や年金受給者のうち一定の方は源泉徴収により、その他の方は確定申告のうえ納付していただきます。

また、給与所得者の方の市民税・府民税の特別徴収は賞与からは徴収しませんが、所得税は賞与からも源泉徴収します。