年金所得者に係る特別徴収について

更新日:2023年1月5日

地方税法(第321条の7の2)により、納付の利便性や徴収事務の効率化を図るため、市民税・府民税を公的年金から特別徴収(引き落とし)するものです。

お問い合わせ:市民税課へ

対象となる方

(1)令和5年4月1日現在で満65歳以上の方

(2)公的年金等の所得にかかる税額がある方

(3)公的年金からの特別徴収制度の対象となる年金(老齢基礎年金・老齢年金・退職年金等)を年額18万円以上受給されている方

(4)堺市で介護保険料を公的年金から特別徴収されている方

対象となる公的年金

老齢基礎年金または昭和60年以前の制度による老齢年金・退職年金などの老齢または退職を支給事由とする年金

※遺族年金や障害年金などの非課税の年金は、対象外です。

特別徴収される市民税・府民税額

厚生年金、共済年金、企業年金などを含むすべての公的年金収入にかかる税額が、特別徴収されます。

・給与所得および年金所得以外の所得にかかる市民税・府民税については、給与からの特別徴収(引き落とし)または普通徴収(納付書払いまたは口座振替)により別途納めていただきます。

・対象となる年金が2つ以上ある場合は、そのなかの1つの年金から特別徴収されます。

徴収月

公的年金の支給月(4月・6月・8月・10月・12月・2月)

※税額の通知は、6月中旬までにお送りします。この通知書には、1年間の税額、年金から引き落とす税額、納付書で納めていただく税額等が記載されています。

徴収方法

公的年金からの特別徴収制度は、法に基づくものであり、納付方法をご自身で選択することはできません。また、特別徴収の対象となる公的年金を複数受給されている場合、どの公的年金から特別徴収されるかは、法により優先順位が定められていますので、ご自身で指定することはできません。

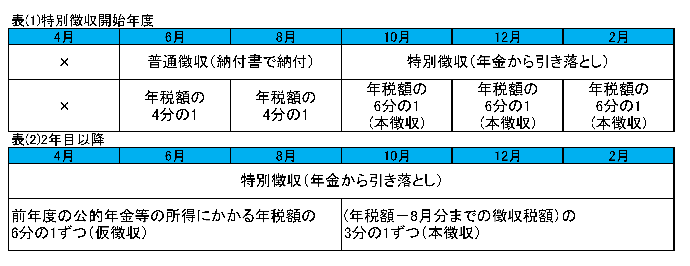

公的年金からの特別徴収が開始となる方(新規で対象要件を満たすことになった方や、前年度の途中で特別徴収が中止になった方)

年度前半(6月・8月)で、年税額の4分の1ずつを普通徴収(納付書払いまたは口座振替)で納めていただきます。また、年度後半(10月・12月・2月)で、年税額から普通徴収の額を差し引いた額を、特別徴収で納めていただきます。

前年度から継続して公的年金からの特別徴収の方

年金所得等にかかる市民税・府民税額は、前半(4月・6月・8月)の仮徴収と、後半(10月・12月・2月)の本徴収に区分されます。

★仮徴収とは…年金所得にかかる年税額は毎年6月に決定し、7月に年金保険者へ特別徴収を依頼します。このため、新年度の4月、6月、8月は前年度の年金所得にかかる年税額の、半額を3分の1にした金額(6分の1にした金額)をそれぞれ仮徴収として特別徴収されます。

★本徴収とは…10月、12月、2月の徴収分については、年金所得にかかる年税額から、仮徴収された金額を差し引いた残額を3分の1にした金額をそれぞれ本徴収として特別徴収されます。

年度途中において中止となる場合

下記の事由が生じた場合、一定要件に該当する方を除いて中止となります。特別徴収ができなくなった税額がある場合は、普通徴収(納付書払いまたは口座振替)となりますので、市民税課より納税通知書をお送りします。

(1)特別徴収対象の年金が、支給停止となった場合

(2)納税義務者の方が死亡した場合

(3)当該年度の年金所得に係る市民税・府民税額が、当該年度の途中に変更された場合 など

還付となる場合

下記の事由などにより、既に特別徴収された税額が公的年金から特別徴収すべき税額を上回った場合には、差額を還付・充当します。

(1)仮徴収の合計金額が、公的年金から特別徴収すべき税額を上回る場合

(2)納税義務者の方が死亡し、特別徴収の停止が間に合わなかった場合

(3)年度途中に公的年金から特別徴収すべき税額が減額となった場合 など

Q&A

Q1 年金からの特別徴収ではなく、分割納付の申し出はできますか?

A1 特別徴収での納付分について分割納付はできません。ただし、特別徴収制度の初年度の方であれば、普通徴収(納付書で納付)を行う第1期分、第2期分については、分割納付できる場合がありますので納税課にご相談ください。

Q2 年金振込通知と堺市からの納税通知書とで、税額が違うのはなぜですか?

A2 堺市が年金保険者(日本年金機構等)に年金からの引き落としの依頼を行ってから、実際に引き落としされる税額に反映されるまで数か月かかります。そのため年金振込通知書にすぐに反映されない場合があります。市民税課からお送りする納税通知書の税額が最新の確定した税額となります。

Q3 6月に納税通知書が届きましたが、記載されている今年の仮徴収税額(4月、6月、 8月)が、昨年度の納税通知書に記載されている金額と異なっているのはなぜですか?

A3 今年度の納税通知書に記載されている金額が最新のものとなります。昨年度のものは通知時点での予定金額です。実際の課税状況によっては、今年度の通知の税額が昨年度の通知の税額と異なることがあります。

Q4 8月に比べて、10月の年金からの引き落とし税額が増えた(減った)のはなぜですか?

A4 年金からの引き落としの税額は、仮徴収(4月、6月、8月)と本徴収(10月、12月、2月)で算定方法が異なります。仮徴収は前年度分の公的年金にかかる税額の2分の1に相当する額を3回に分けて引き落とします。本徴収は今年度の公的年金にかかる税額から仮徴収した税額を差し引いた額を3回に分けて引き落とします。そのため8月と10月で税額に差異が生じる場合があります。

Q5 年金からの特別徴収が中止された内容の通知書が届きましたが、公的年金から税額が引き落とされています。引き落としされた税額はどうなりますか?

A5 市が年金保険者(日本年金機構等)に年金からの特別徴収の中止依頼を行ってから、実際に年金からの特別徴収が中止されるまで数か月かかります。そのため、年金保険者の引き落とし中止処理が間に合わず、公的年金から引き落とされてしまう場合があります。納め過ぎとなった分は還付となりますのでご了承ください。還付方法等につきましては、税務運営課から通知しますのでご確認ください。