市民税に関する質問

更新日:2024年1月16日

Q1 他市へ引っ越した場合の市民税・府民税、森林環境税(国税)はどうなりますか?/亡くなった人の市民税・府民税、森林環境税(国税)はどうなりますか?

A1

市民税・府民税、森林環境税(国税)は、毎年1月1日現在にお住まいの市区町村で課税されます。したがって、1月2日以降に他市へ転出された場合(死亡された場合)でも、前年中に一定以上の所得があれば市民税・府民税、森林環境税(国税)は課税されます。

Q2 堺市の市民税は高いですか?

A2

市民税は、1月1日現在にお住まいの市区町村において、前年中の所得に対して課税されるものであり、税額は一律にかかる均等割と所得に応じてかかる所得割との合計額からなります。全国の中では、標準税率を超えた税率を定めている地方自治体もありますが、堺市の場合は標準税率を使用しているため、条例により独自に減税を行っている市町村を除けば、他市より高いといったようなことはありません。

(ただし、均等割を除く。⇒※【参考】)

したがって、所得や各種の控除額が同額ならば、所得割の税額は同額となります。旧住所地と堺市との税額に違いがある場合、前年における所得や各種の控除額に相違があると思われます。

※【参考】大阪府では平成28年度から令和9年度まで、森林及び都市の緑の有する公益的機能を維持増進するための環境整備に係る施策に必要な財源を確保するため、府民税均等割額に300円を加算しています。

Q3 転職して勤務先が変わった場合の市民税・府民税、森林環境税(国税)の納税は、どうすればよいですか?

A3

転職後も引き続き特別徴収(給与から引き落とし)を受けるには、前の勤務先から市に「新しい勤務先で引き続き特別徴収する」旨の報告をしていただく必要があります。報告がない場合は、普通徴収(個人で納付する方法)に切り替わるため、ご自宅に納税通知書が届きます。また、届いた通知書を新しい会社にお持ちになり、会社から「特別徴収の切替申請書」を提出していただければ、新たに給与引き落としを開始することができます。

Q4 納税通知書が2通(以上)届いているのですが、なぜですか?

A4

今年度と過年度の納税通知書が複数届いている場合と、今年度の納税通知書が複数届いている場合があります。今年度と過年度の納税通知書が複数の場合は、下記をご覧ください。今年度の納税通知書が複数の場合は、A5をご参照ください。

A4-(1) 遡って過年度分の申告をした場合

その年度ごとに納税通知書が作成されるため、今年度の納税通知書とは別に過年度分の納税通知書も送付されます。なお、過年度の納税通知書については(〇〇年度課税分)と表示しています。

A4-(2) 退職や休職等により、特別徴収から普通徴収に切り替えになった場合

特別徴収ができなくなった際に、残税額があれば普通徴収へ切り替り、残税額の納税通知書(前年度分)と今年度の納税通知書が送付されます。

※ 勤務先を退職後、新たに就職した場合、今年度分の税額は、勤務先から「特別徴収への切替申請書」を提出していただくことで、特別徴収に切り替えることができます。しかし、過年度分の税額は、新しい勤務先での特別徴収への切り替えはできないため、ご自身でご納付ください。

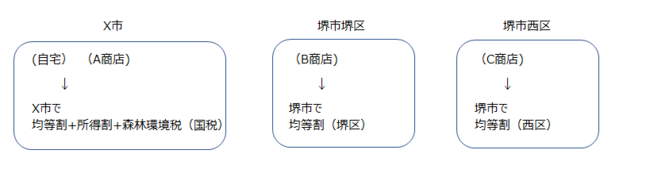

Q5 住んでいる区と事業所のある区の両方に、納税通知書が送られてきたのはなぜですか?

A5

お住まいの区とは別の区に事業所等がある場合、納税通知書は2通送付されます。(1)区内に住所がある方には、均等割と所得割の合計額が課税され、(2)区内に住所はないが、事業所等がある方には、均等割が課税されます。

■市民税・府民税が課税される人

| 課税される条件 | 課税される内容 | |

|---|---|---|

| (1) | 区内に住所がある人 | 均等割及び所得割、森林環境税(国税) |

| (2) | 区内に住所はないが、事務所、事業所又は家屋敷がある人※ | 均等割 |

※政令指定都市では、区単位で課税することになります。

【例】政令指定都市でないX市に住民票があり、店舗がX市、堺市の堺区と西区にある場合、X市は政令指定都市ではないので、X市に自宅と事業所等がある場合、X市の事業所等に均等割は課税されません。X市に自宅があって、堺市に事業所等がある場合は、堺市で均等割が課税されます。堺市は政令指定都市なので、例のように2つの区に事業所等があれば、各々の区で均等割が課税されます。

Q6 確定申告と市民税・府民税の申告の関係は?

A6

税務署への確定申告が必要でない場合でも、前年中に一定の所得があれば、市民税・府民税の申告をしていただく必要があります。なお、前年中に所得がない方でも、就学援助・公営住宅などの申請をして所得・課税証明書が必要な場合や国民健康保険料・介護保険料・認定こども園等利用料の算定が必要な場合は市民税・府民税の申告を行ってください。

Q7 ふるさと納税をして確定申告をしたのに、納税通知書に寄附金控除額の記入がないのはなぜですか?

A7

寄附金控除額が反映されていない理由としては以下の2点が考えられます。

A7-(1) 確定申告書第一表の寄附金控除欄が記入漏れの場合

確定申告書第一表の寄附金控除欄が記入漏れの場合、所得税、市民税・府民税ともに寄附金控除は適用されません。手続きが必要ですので、所得税額が発生していれば管轄の税務署へ、所得税額が発生していなければ市民税課へお問い合わせ下さい。

よくある例として「ふるさと納税ワンストップ特例制度」を活用しているため、寄附金控除欄には控除額を記入せず、確定申告を行った場合などがあげられます。

※ふるさと納税ワンストップ特例制度とは

ワンストップ特例申請は、所得税の確定申告等をせずに、寄附市から課税市に寄附金額を通知し、課税市で所得税と市民税・府民税分の寄附金控除を適用する制度です。確定申告等を行わない方が対象のため、医療費控除などで確定申告が必要になった場合は、ワンストップ特例制度の対象外になるため、寄附金控除も合わせて申告しないと寄附金控除が適用されません。

ワンストップ特例制度が非該当になる理由、寄附金控除適用のための手続きは、こちらをご参照ください。

A7-(2) 確定申告書第二表の「住民税・事業税に関する事項」欄の「都道府県、市区町村への寄附(特例控除対象)」欄にふるさと納税額が記入漏れの場合

市民税・府民税の寄附金税額控除は適用されません。

寄附金税額控除を適用するには、手続きが必要になりますので、市民税課へお問い合わせ下さい。

Q8 特定配当や特定株式等譲渡所得について、所得税と市民税・府民税とで異なる取り扱いをしたい場合はどうすればいいですか?

A8

税制改正により令和6年度(令和5年分所得)から所得税と市民税・府民税の課税方式を一致させることになりました。これにより、市民税・府民税のみ課税方式を変更することや所得税と市民税・府民税のどちらか一方だけ申告不要を選択することはできなくなりました。

Q9 特定配当や特定株式等譲渡所得について申告すると、国民健康保険料等に影響はありますか?

A9

上場株式の譲渡所得や配当所得を申告した場合、申告された所得は、「合計所得金額」に算入されます。「合計所得金額」は配偶者控除や扶養控除の認定又は非課税などを判定する際の基準となり、申告されたことで扶養控除等の対象からはずれる場合等があります。

また、所得金額を基礎にして算定される介護保険料や国民健康保険料、後期高齢者医療保険料が増加する場合や、自己負担割合等が引き上げとなることもあります。

Q10 去年は自宅に納税通知書が届いたが、なぜ今年は届かないのですか?

A10

例年6月初旬に納税通知書をお送りしていますが、以下の場合は送付されません。

- 市民税・府民税、森林環境税(国税)が非課税の方

- 市民税・府民税、森林環境税(国税)を給与から差し引きする徴収方法(特別徴収)になっている方

- 税の申告がお済みでない方(※1)

- 勤務先から給与支払報告書の提出が遅れている方

- 住民票の住所は堺市だが、勤務先に届け出ている住所が他の市区町村の住所である方

※1 市民税・府民税の 申告が必要な方で未申告の場合には、税務署で「確定申告」または市役所で「市民税・府民税申告」を済ませてください。なお、申告期限を過ぎて申告された場合は、市民税・府民税への反映が遅くなります。

このページの作成担当

財政局 税務部 市税事務所 市民税課

電話番号:072-231-9751 市民税第一係(堺区・西区),072-231-9752 市民税第二係(中区・南区),072-231-9753 市民税第三係(東区・北区・美原区),072-231-9754 管理係,072-231-9755 特別徴収係

ファクス:072-251-5632

〒591-8037 堺市北区百舌鳥赤畑町1丁3番地1 三国ヶ丘庁舎内 市税事務所2階

このページの作成担当にメールを送る