個人住民税(市民税・府民税)の給与所得に係る特別徴収について

更新日:2026年1月21日

個人住民税(市民税・府民税)について、所得税の源泉徴収と同様に、原則、給与支払者である事業主は、特別徴収義務者として従業員等の給与から個人住民税を特別徴収(給与から差し引き)していただくことが義務付けられています(地方税法第321条の4)。

大阪府と府内すべての市町村では、すべての事業主の方を特別徴収義務者に指定し、個人住民税の特別徴収を徹底しています。

個人住民税の特別徴収の制度について

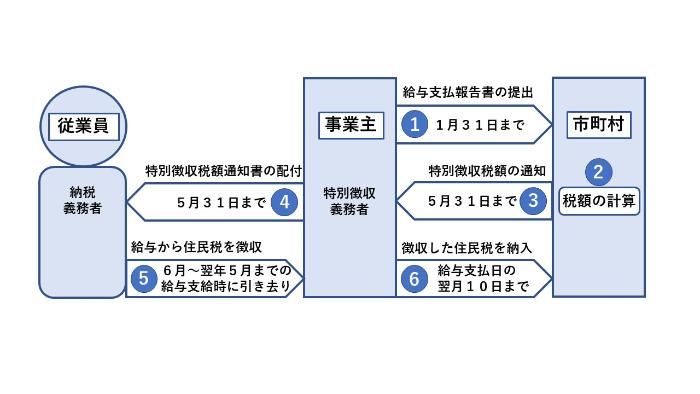

個人住民税の特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を差し引きし、納税義務者である従業員に代わり、翌月の10日までに合計額を従業員の住所地の市区町村へ納入していただく制度です。

徴収していただく毎月の税額については、各市区町村が税額計算を行い、特別徴収税額決定通知書を送付いたしますので、所得税のように税額計算や年末調整は不要です。

特別徴収のメリット

特別徴収制度は、従業員が個々に納税のために金融機関へ行く手間が省け、納め忘れがなくなるなど、従業員にとって便利な制度です。

さらに、普通徴収(個人での納付)の納期が年4回であるのに対し、特別徴収は年12回での納入のため、従業員の1回当たりの負担が少なくてすみます。

また、事業主(給与支払者)は、所得税のように税額計算や年末調整をする手間はいりません。

特別徴収の方法による納税のしくみ

特別徴収に関する手続き等について

毎年1月末までに提出することとなっている給与支払報告書を各市町村に提出してください。

中途で就職された従業員がいる場合は、「市民税・府民税特別徴収への切替申請書」を提出することで、年度の途中からでも特別徴収を開始することができます。

特別徴収に関する質問

Q1 今まで特別徴収しなくてもよかったが、特別徴収しないといけないですか。

A1

以前から、地方税法の規定により、所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収することとなっています。

Q2 従業員はパート、アルバイト、非常勤職員であっても特別徴収しなければなりませんか。

A2

前年中に給与の支払いを受けており、かつ、当年度の初日(4月1日)において給与の支払いを受けている従業員は、原則として、特別徴収していただく必要があります。

ただし、次の場合は、特別徴収を行う必要はありません。

・退職者または、退職予定者

・給与が少なく、個人住民税を特別徴収しきれない者

・給与の支払期間が不定期の者(支払が毎月ではない 等)

・他から支給される給与から個人住民税が特別徴収されている者(乙欄適用者)

Q3 従業員から普通徴収(個人での納付)にしてほしいと言われているのですが。

A3

所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりませんので、従業員の希望により普通徴収にすることはできません。

Q4 毎月納入するのが面倒ですが、他の方法はありますか。

A4

従業員が常時10人未満である事業主(給与支払者)は、市町村への申請により特別徴収の納期を年12回の納入から年2回にすることができます。(納期の特例)

関連団体リンク

お問い合わせ

市民税課 特別徴収係

072-231-9755