定額減税【令和6年度課税】について

更新日:2026年4月2日

令和6年3月28日に「令和6年度税制改正関連法」が可決・成立し、令和6年度の個人市民税・府民税の定額減税を実施しました。

※定額減税しきれないと見込まれる方への給付金(調整給付)の受付は終了しました。

※所得税の定額減税に関しては、国税庁のホームページをご確認ください。

定額減税額の算出方法

納税義務者本人の市民税・府民税の定額減税額は、次の合計額になります。ただし、その合計額が市民税・府民税の所得割額を超える場合は、所得割額を限度とします。

1.納税義務者本人・・・1万円

2.控除対象配偶者及び扶養親族(国外居住者を除く)・・・1人につき1万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度の市民税・府民税の所得割額から1万円を控除する予定です。

定額減税の対象者

令和6年度の市民税・府民税に係る合計所得金額が1805万円以下の方

定額減税の実施方法

定額減税の対象となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税を実施します。

※年度途中に徴収方法が変更となる場合(退職等による特別徴収から普通徴収への変更等)、変更後の徴収方法における減税の実施方法は下記とは異なります。

※年度途中に新たに課税される場合や税額変更が生じる場合の徴収方法における減税の実施方法は下記とは異なります。

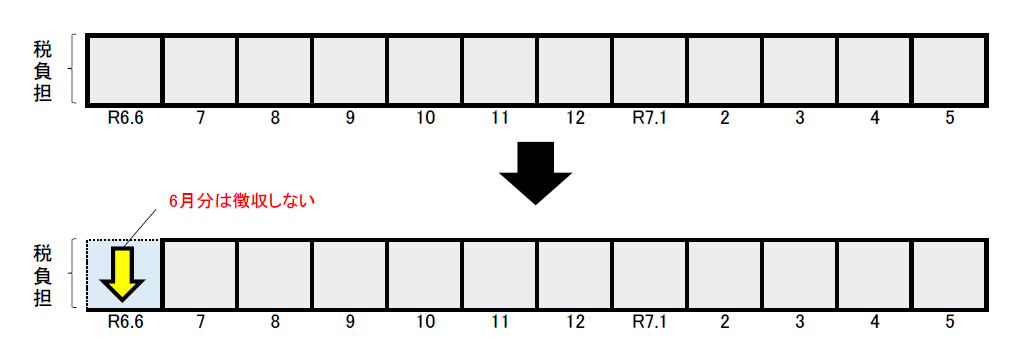

給与所得に係る特別徴収

令和6年6月分は徴収せず、定額減税後の年税額を令和6年7月分~令和7年5月分の11カ月に分割します。

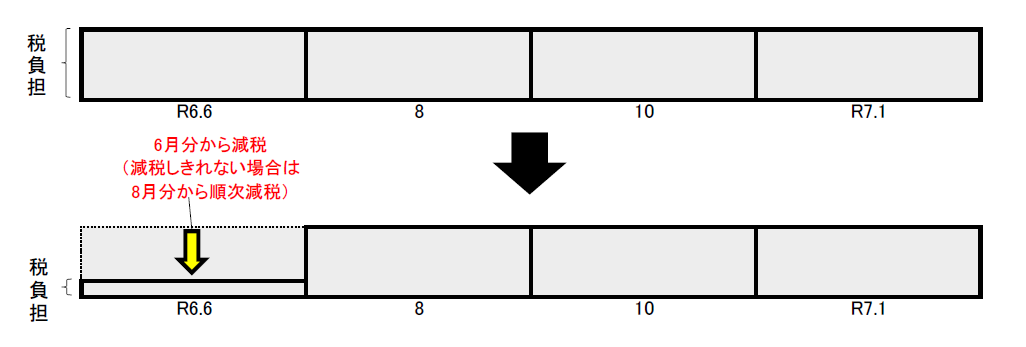

普通徴収(事業所得者等)

定額減税前の年税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

※定額減税により、第1期が0円になる方で「全期前納」による口座振替の方は、第2期以降から「期別」の口座振替になります。こちらをご確認ください。

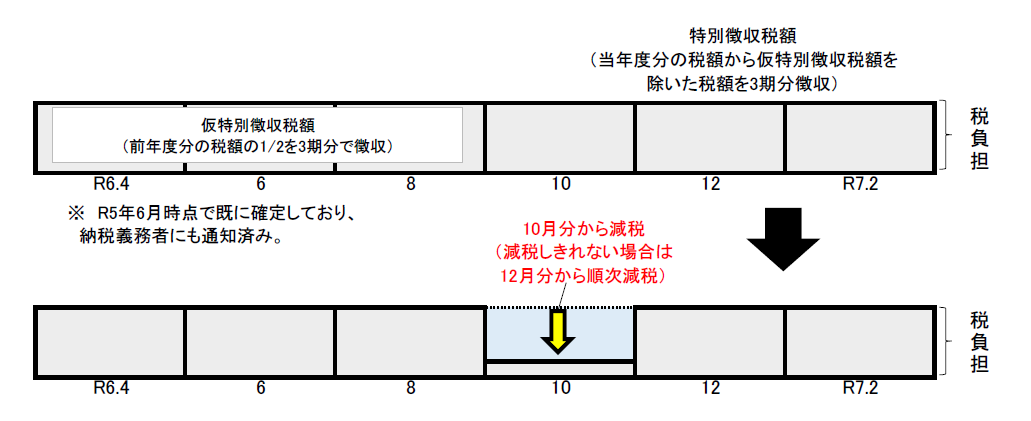

公的年金等の所得に係る特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。

※令和6年度から新たに公的年金等に係る所得から特別徴収される場合は、第1期分(令和6年6月分)及び第2期分(令和6年8月分)は上記の普通徴収の方法による減税を実施し、減税しきれない場合は令和6年10月分以降の特別徴収税額から順次減税します。

※森林環境税は10月、12月、2月に分けて徴収します。

定額減税に関する「詐欺行為」などにご注意ください。

定額減税について、堺市からメールなどでお知らせすることは行っていません。

堺市を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますのでご注意ください。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

また、堺市から電話で、「定額減税の関係で還付を受けられるので」などと切り出し、個人情報(銀行の口座番号や暗証番号、マイナンバーなど)を聞き出すことは一切行っておりませんのでご注意ください。

本注意喚起に関する国のホームページ

その他

・均等割額のみ課税の場合は、定額減税の対象となりません。

・定額減税は、他の税額控除後の所得割額から減税します。

・ふるさと納税の特例控除額の上限額は、定額減税前(調整控除後)の所得割額の2割となります。

国・地方共通相談チャットボット(Govbot)の提供開始について

ガボットは、国民の利便性向上、各府省の施策の効果的な周知等を目的としており、「マイナンバー」、「子育て」、「年金」、「医療保険」、「税」、「戸籍」、「不動産登記」といった問合せニーズが多い行政分野に加え、経済対策である「給付金・定額減税」や「年収の壁への対応」など広く国民の生活に関係する新しい制度等に関するFAQ データを搭載しております。

定額減税についてご不明な点がある場合は、Govbot(https://www.govbot.go.jp)もぜひご活用ください。

Govbotの概要は、こちら(PDF:1,559KB)をご確認ください。

←こちらのバナーをクリックしてGovbotにお入りください。

←スマートフォン等からご利用の場合は、こちらもご活用ください。

お問い合わせ

市民税課(ナビダイヤル TEL 0570-001-731)

ナビダイヤルが利用できない場合

PDF形式のファイルを開けない場合は、Adobe Acrobat Reader DC(旧Adobe Reader)をダウンロードしてください。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ