【受付は終了しました】定額減税に係る不足額給付について

更新日:2025年12月27日

不足額給付の申請受付は、令和7年10月31日(金曜)(消印有効)で終了しました。

コールセンターは令和7年12月26日(金曜)で閉鎖しました。

不足額給付についてのお問合せにつきましては税制課(電話番号072-228-6994)までご連絡ください。

制度概要

令和6年度に実施した定額減税調整給付金(当初調整給付)の支給額に不足が生じた場合等に、追加で給付を行うものです。

当初調整給付については、こちらをご覧ください。

給付対象者

- 令和7年1月1日時点で堺市にお住まいの方

- 次の「不足額給付1」または「不足額給付2」に該当する方

※納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。(事業専従者の方は専従主の合計所得金額が1,805万円以下である場合に限ります。)

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのち、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【給付対象となりうる例】

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった方

- こどもの出生等で、扶養親族等が令和6年中(令和6年1月1日から12月31日の間)に増加したことにより、「所得税分定額減税可能額(当初給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった方

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

不足額給付2

次の要件をすべて満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付(※)の対象世帯の世帯主または世帯員に該当していないこと

(※)令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみの課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【給付対象となりうる例】

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の方

給付額

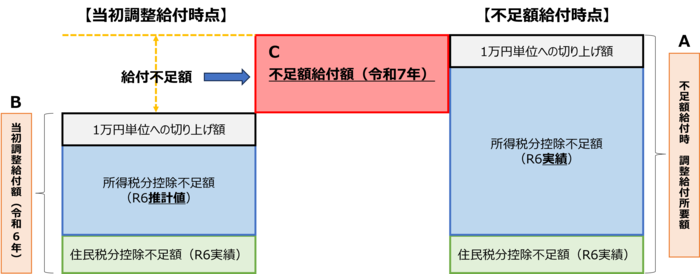

不足額給付1

令和6年度に給付した「当初調整給付額」と、「不足額給付時の調整給付額」との差額

不足額給付時調整給付所要額(A)-当初調整給付額(B)=不足額給付額(C)

※不足額給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合(当初調整給付額が過大)にあっては、余剰額の返還は求めません。

不足額給付1給付額算定イメージ

不足額給付1給付額算定イメージ

不足額給付2

最大4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

申請手続き

「不足額給付1」「不足額給付2」ともに堺市が支給要件を確認し支給対象と見込まれる方につきましては、令和7年7月28日(月曜)から(令和6年1月2日以降に堺市に転入された方等については、令和7年8月29日(金曜)から)順次「支給のお知らせ」または「支給確認書」を送付しました。

なお、堺市で課税情報が確認できない場合など、受給権者本人から申請が必要な場合があります。

※不足額給付の申請受付は、令和7年10月31日(金曜)(消印有効)で終了しました。

支給方法

受給権者本人名義の金融機関口座への振込となります。

不足額給付についてよくあるご質問

Q1 支給を受けるためには申請が必要ですか。

「不足額給付1」「不足額給付2」ともに堺市が支給要件を確認し支給対象と見込まれる方につきましては、令和7年7月28日(月曜)から順次「支給のお知らせ」または「支給確認書」を送付しています。

なお、堺市が支給対象であると把握できず案内できない場合もありますので、案内は来ていないがご自身が対象になると思われる方は、コールセンターまでお問い合わせください(電子申請システムでも手続きが可能です)。

※不足額給付の申請受付は、令和7年10月31日(金曜)(消印有効)で終了しました。

Q2 令和6年4月に堺市に転入してきましたが、不足額給付はどこの自治体から給付されますか。

令和7年1月1日にお住いの自治体が実施団体となるため、堺市から給付します。

令和6年1月2日以降に堺市に転入された方につきましても、堺市が支給要件を確認し支給対象と見込まれる方につきましては、「支給のお知らせ」または「支給確認書」を令和7年8月29日から順次、送付しています。

Q3 令和6年10月にこどもが生まれ、扶養親族が増加しましたが、定額減税や調整給付の対象になりますか。

定額減税及び調整給付の取扱いは、個人住民税と所得税で以下のように異なります。

- 個人住民税について

令和5年12月31日時点の状況に基づき扶養の判定を行うため、令和6年10月に生まれた子(令和6年1月1日以降に生まれた子)は、対象となりません。

- 所得税について

令和6年12月31日時点の状況に基づき扶養の判定を行うため、年末調整又は確定申告書により、生まれた子の分の定額減税を受けることができます。これにより、所得税から引ききれない金額が出た場合は、令和7年度中に不足額給付として追加で給付する予定です。

Q4 令和6年度個人住民税は非課税であり、非課税世帯等の給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

令和6年度非課税世帯等への10万円給付と、今回の定額減税に伴う不足額給付は併給可能です。

その場合、非課税世帯等給付金を返還する必要はありません。

Q5 令和6年分の源泉徴収票に「控除外額」が記載されていましたが、この額が給付されるのでしょうか。

控除外額が記載されていても、給付の対象とならない場合があります。

(対象とならない場合の例)

- 令和6年中に当初調整給付金の対象者となり、控除外額より当初調整給付金額の方が大きい方。(控除外額分をすでに1万円単位に切り上げて給付済み)

- 源泉徴収票に記載されている収入以外に他の収入がある方。

Q6 不足額給付を受けるためには確定申告が必要ですか。

「不足額給付のため」という理由だけで確定申告が必要になることはありません。

また、給与収入と公的年金収入がある場合、それぞれから定額減税の適用を受けている場合がありますが、両方から定額減税の適用を受けていることだけをもって、確定申告の必要はありません。

なお、他の事情により確定申告が必要な場合もありますので、確定申告に関する詳細は最寄りの税務署にお問い合わせください。

Q7 申告期限を過ぎてから確定申告し、定額減税しきれない額がありました。不足額給付を受けることはできますか。

令和7年度個人住民税の課税情報をもとに不足額給付を算定しており、令和7年3月18日以降に提出された申告書等は、「支給のお知らせ」や「支給確認書」に反映されていない場合があります。

令和7年3月18日以降、事務処理基準日(令和7年6月10日)までに申告された場合は不足額給付を再算定しますので、コールセンターまでご連絡ください。

※不足額給付の申請受付は、令和7年10月31日(金曜)(消印有効)で終了しました。

Q8 事務処理基準日(令和7年6月10日)を過ぎてから申告し、定額減税しきれない額がありました。不足額給付を受けることはできますか。

事務処理基準日以降の申告分については、不足額給付の算定を行う予定はありません。

Q9 「支給のお知らせ」が届きましたが、なぜ口座情報が分かっているのに「支給確認書」の方より振込時期が遅いのですか。

「支給のお知らせ」が届いた方につきましては、支給額の確認や口座変更、辞退を希望する方のために令和7年8月8日(金曜)(令和6年1月2日以降に堺市に転入された方等については、令和7年9月9日(火曜))まで期間を設けており、その後、振込を行うため、お時間をいただいております。

ご理解のほどよろしくお願いします。

Q10 「支給のお知らせ」が届きましたが、振込口座の変更手続きをした場合、振込時期はいつになりますか。

「支給のお知らせ」が届いた方で、令和7年8月8日(金曜)までに振込口座の変更の申請があった場合につきましても、8月下旬から順次振込をしています。申請がない場合は、「支給のお知らせ」に記載の振込口座に8月下旬に振込済みです。

※令和6年1月2日以降に堺市に転入された方等については、令和7年9月9日(火曜)までに振込口座の変更の申請があった場合、9月下旬から順次振込をしています。

便乗した詐欺にご注意ください

堺市、内閣府、警察、国税庁(国税局、税務署を含む)などが

- ショートメッセージやメールで銀行口座をお尋ねすることは、絶対にありません。

- ATMを操作していただくような連絡をすることは、絶対にありません。

- 給付金の支給のために、手数料の振込を求めることは、絶対にありません。

- キャッシュカードをお預かりしたり、暗証番号をお尋ねすることは、絶対にありません。

不審な電話やメール、郵便などがあった場合は、すぐに対応せず、身近な人や市役所、警察に確認・相談して、被害にあわないようにしましょう。