ふるさと納税とは

更新日:2026年3月31日

ふるさと納税制度の概要

「納税」という言葉がついていますが、実際には地方自治体への「寄附」です。

自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

ふるさと納税をご検討されている方は以下のサイトよりお申込みください

堺市在住の方、返礼品を希望されない方は以下のサイトよりお申込みください

寄附金控除を受けるために

確定申告

毎年1月1日から12月31日に寄附した分を翌年2月から3月に確定申告することで税の控除を受けることができます。

所得税及び復興特別所得税は寄附した年に納めた分より還付され、住民税は翌年分が減額されます。

詳しくはこちら(総務省ホームページ)

マイナポータル連携を利用したふるさと納税(寄附金控除)の確定申告について

マイナポータル連携を利用すると、ふるさと納税(寄附金控除)に使用できる寄附金受領証明書等のデータをマイナポータル経由で取得し、所得税の確定申告書を作成する際に、確定申告書の該当項目に自動入力することができます。

なお、マイナポータル連携を利用するためには、事前準備が必要です。

控除証明書等の発行主体によっては連携手続を完了してから控除証明書等のデータが取得可能となるまでに数日かかる場合もありますので、早めの準備をお願いします。

【マイナポータル連携の概要(マイナポータル連携特設サイト)】※国税庁ホームページへ外部リンク

https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/mynapo.htm

【確定申告書等作成コーナー】※国税庁ホームページへ外部リンク

https://www.keisan.nta.go.jp/

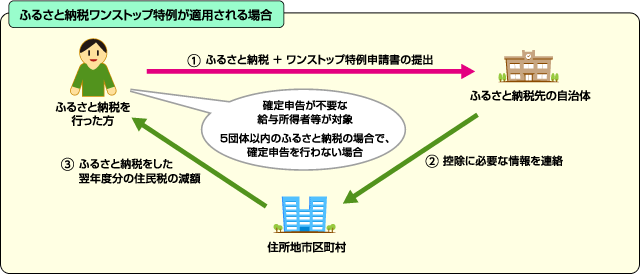

ワンストップ特例制度

「ワンストップ特例制度」とは、寄附をした翌年1月10日までに寄附先に申請書を提出することで、確定申告を行わなくても寄附金控除を受けられる制度です。

確定申告が不要な給与所得者等で、ふるさと納税を行う自治体の数が5団体以内である場合に限り、「ワンストップ特例制度」の申請が行えます。

【注意事項】

- ふるさと納税ワンストップ特例の適用を受ける方は、確定申告を行った場合と同額がふるさと納税をした翌年度の個人住民税から控除されます(所得税の還付は発生しません)。

- ふるさと納税の有無にかかわらず確定申告を行う方や5団体を超える自治体にふるさと納税を行った方がふるさと納税の寄附金控除を受けるためには、これまで同様、確定申告を行う必要があります。

- 確定申告を行う方は、「ふるさと納税ワンストップ特例」の申請が無効となるため、ワンストップ特例の申請をした分も含めて寄附金控除額を計算する必要があります。

詳しくは、総務省のふるさと納税ポータルサイトをご覧ください。

郵送申請について

「ふるさと納税ワンストップ特例制度」をご利用される方は、「寄附金税額控除に係る申告特例申請書」を堺市資金課までご提出ください(郵送代は寄附者様の負担となります。)

≪提出書類≫寄附金税額控除に係る申告特例申請書(PDF:123KB)

【記入例】寄附金税額控除に係る申告特例申請書(PDF:645KB)

オンライン申請について

こちらよりオンライン申請ができます。 自治体マイページ

申請書提出後に申請内容(住所等)が変更になった場合

転居による住所変更等、提出済の「寄附金税額控除に係る申告特例申請書」の内容に変更があった場合は、ふるさと納税を行った翌年の1月10日(10日が土日祝日の場合は前営業日)までに、「寄附金税額控除に係る申告特例申請事項変更届書」をご提出ください(郵送代は寄附者様の負担となります)。

≪提出書類≫寄附金税額控除に係る申告特例申請事項変更届書(PDF:98KB)

PDF形式のファイルを開けない場合は、Adobe Acrobat Reader DC(旧Adobe Reader)をダウンロードしてください。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ