農地に対する課税

更新日:2026年4月1日

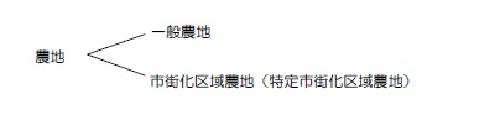

【1】農地の区分

農地は次のように区分され、それぞれの評価及び課税について異なる仕組みがとられています。

A一般農地

市街化調整区域内の農地や生産緑地地区内の農地です。農地として評価し、課税されます。

※一般農地のうち、農地法第36条第1項の勧告があった遊休農地(勧告遊休農地)については、一般農地の価格(評価額)を限界収益修正率(0.55)で割り戻して評価し、課税されます。

B市街化区域農地(特定市街化区域農地)

市街化区域内の農地で、生産緑地地区の指定を受けたものなどを除いた農地です。本市の市街化区域内の農地は「特定市街化区域農地」として宅地並み評価で宅地並みの課税をされます。

【2】農地の課税標準額の算出

A 一般農地

一般農地の課税標準額の計算については、負担水準に応じた税負担の調整措置がとられており、(A)か(B)のどちらか低い方が課税標準額となります。

(A)今年度価格(評価額)

(B)前年度分の課税標準額×負担調整率(次の表参照)

負担調整率

| 負担水準 | 0.9以上 | 0.8以上0.9未満 | 0.7以上0.8未満 | 0.7未満 |

|---|---|---|---|---|

| 負担調整率 | 1.025 | 1.05 | 1.075 | 1.1 |

負担水準=前年度分の課税標準額÷今年度の価格(評価額)

※勧告遊休農地については、税負担の調整措置は行いません。そのため、今年度価格(評価額)がそのまま今年度課税標準額になります。

B 市街化区域農地(特定市街化区域農地)

特定市街化区域農地は、住宅用地との税負担の均衡を図るため、課税標準の特例措置が設けられており、特例率は次の表のとおりです。

| 固定資産税の特例率 | 都市計画税の特例率 |

|---|---|

| 3分の1 | 3分の2 |

特定市街化区域農地の課税標準額の計算は、その他の住宅用地の課税標準額の計算と同様です。

【3】税額の計算

課税標準額 × 税率(1.4%) = 固定資産税額