介護保険事業は特別会計です

更新日:2025年8月19日

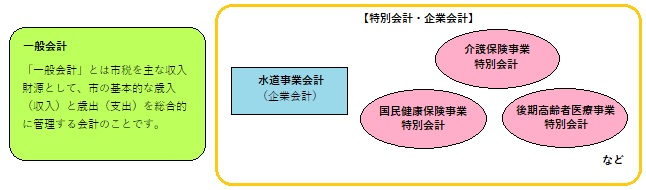

一般会計と特別会計

堺市の会計には、一般会計・特別会計・企業会計などがあります。

| 一般会計とは… | 市税を主な収入財源として、市の基本的な歳入(収入)と歳出(支出)を総合的に管理する会計のことです。 |

|---|---|

| 特別会計とは… | 特定の事業を行う場合又は保険料等の特定の収入で事業を行う場合に、経理を他の会計と区別する必要があるため、法律や条例に基づいて設置しているものです。 |

| 企業会計とは… | 特別会計のうち原則市税を収入財源とせず、独立採算制を追求する極めて企業的色彩の強い事業を行う場合に、地方公営企業法の規定を受けて設置する会計です。一般会計やその他の特別会計とは異なり、民間企業と同様の経理を行うものです。 |

介護保険事業特別会計

介護保険事業は、介護保険法の規定に基づき、特別会計を設けることとなっており、「介護保険事業特別会計」として、介護保険財政は一般の歳入、歳出とは区分して経理されています。

なお、介護保険事業特別会計は、内容によって次の2つの勘定に区分されます。

・保険事業勘定

介護保険料、分担金、負担金等を歳入とし、

介護給付費、地域支援事業費等を歳出とする勘定

・介護サービス事業勘定

サービス収入、財産収入、諸収入等を歳入とし、

総務費、基金積立金等を歳出とする勘定

堺市の会計

このページの作成担当

健康福祉局 長寿社会部 介護保険課

電話番号:072-228-7513

ファクス:072-228-7853

〒590-0078 堺市堺区南瓦町3番1号 堺市役所本館7階

このページの作成担当にメールを送る