空き家等の譲渡所得の3,000万円特別控除に係る確認書の交付について【令和6年以降譲渡分】

更新日:2026年4月8日

確認書は、確定申告の際の添付書類となります。 1月~3月は窓口が混雑しますので、譲渡の登記や滅失の登記が完了されましたら、お早めのお手続きをお勧めします。

お知らせ

令和5年(2023年)12月31日までとされていた本特例措置の適用期間が令和9年(2027年)12月31日に延長されました。

また、令和5年12月31日以前の譲渡と令和6年1月1日以降の譲渡では適用要件や申請様式が異なります。

◎令和5年12月31日以前の譲渡に関してはコチラをご確認ください。

制度の概要【令和6年1月1日以降の譲渡】

- 相続発生日(死亡日)から起算して3年を経過する日の属する年の12月31日(かつ令和9年12月31日)までに、被相続人の居住の用に供していた家屋(昭和56年5月31日以前に建築)を相続した相続人が、当該家屋又は土地を譲渡した場合には、当該家屋又は土地の譲渡所得から最大3,000万円を特別控除する制度です。

国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」(別ウィンドウで開く)

- 本特例の適用を受けるにあたって、申請者は、家屋所在地の市町村にて「被相続人居住用家屋等確認書」(以下「確認書」という。)の交付を受けたうえで、その他必要となる書類と併せて税務署に提出(確定申告)する必要があります。

制度の適用要件【令和6年1月1日以降の譲渡】

交付要件

1.相続発生日から起算して3年を経過する日の属する年の12月31日までに譲渡すること。

2.譲渡価格が1億円以下であること。

3.昭和56年5月31日以前に建築された家屋であること。

4.区分所有建築物でないこと。

5.相続の直前において、被相続人以外の居住者がいなかったこと。

6.被相続人が相続直前まで当該家屋に居住していたこと( ※)。

7.申請者(譲渡所得を得た方(換価分割を含む))が、相続または遺贈により家屋・敷地を取得したこと。

8.相続の時から譲渡の時まで、事業の用、貸付けの用、又は居住の用に供されていないこと。

※一定の条件を満たせば、被相続人が老人ホーム等に入所していた場合も制度の対象となる場合があります。(平成31年4月1日以降の譲渡のみ)

- 本特例の適用の可否等については、管轄の各税務署へお問い合わせください。

- 税務署等で「確認書をもらってきてください」と案内された場合でも、確認書の交付には、要件に合致していることが必要です。

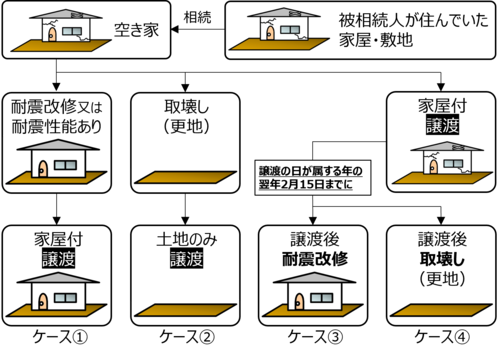

譲渡種別

譲渡種別を以下のフローで確認してください。(ケース1~4)

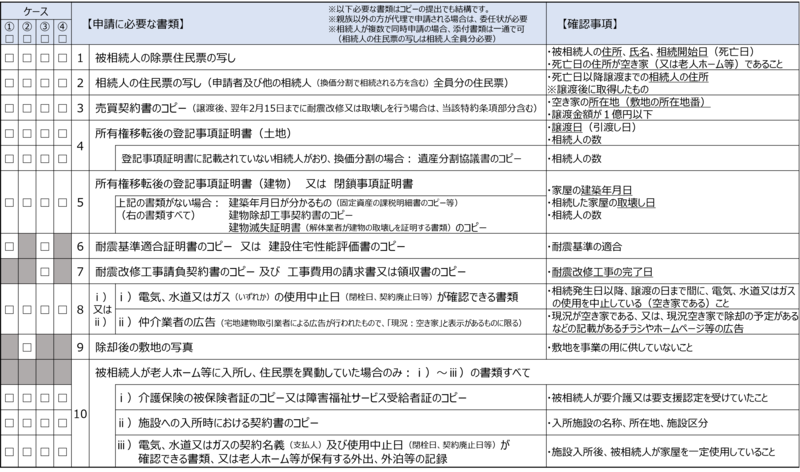

交付申請における必要書類

各ケースに応じた申請様式及び必要書類をご準備ください。

申請様式等ダウンロード【令和6年1月1日以降の譲渡】

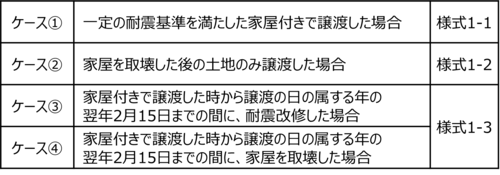

一定の耐震基準を満たした家屋付きで譲渡した場合(様式1-1)

(様式1-1耐震後譲渡)被相続人居住用家屋等確認申請書(ワード:100KB)

(様式1-1耐震後譲渡)被相続人居住用家屋等確認申請書(PDF:221KB)

(様式1-1耐震後譲渡)被相続人居住用家屋等確認申請書(記入例)(PDF:242KB)

家屋を取壊した後の土地のみ譲渡した場合(様式1-2)

(様式1-2除却後譲渡)被相続人居住用家屋等確認申請書(ワード:105KB)

(様式1-2除却後譲渡)被相続人居住用家屋等確認申請書(PDF:237KB)

(様式1-2除却後譲渡)被相続人居住用家屋等確認申請書(記入例)(PDF:258KB)

家屋付きで譲渡した時から譲渡の日の属する年の翌年2月15日までの間に耐震改修又は家屋を取壊した場合(様式1-3)

(様式1-3譲渡後除却)被相続人居住用家屋等確認申請書(ワード:115KB)

(様式1-3譲渡後除却)被相続人居住用家屋等確認申請書(PDF:244KB)

(様式1-3譲渡後除却)被相続人居住用家屋等確認申請書(記入例)(PDF:263KB)

その他

「譲渡後に耐震基準に適合させる又は取壊しの実施」の適用を受ける場合の特約等の例(PDF:56KB)

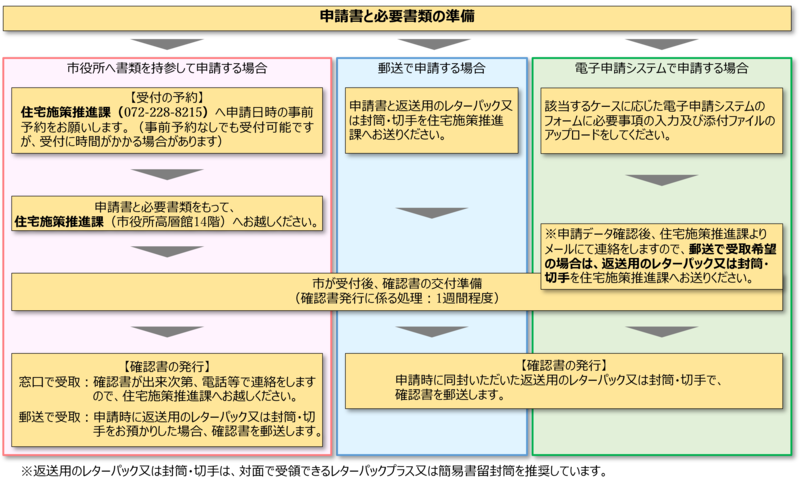

確認書の交付申請手続き

- 特例を受けるにあたって必要な書類の一つである「確認書」の交付を受けようとする方は、必要書類を住宅施策推進課へ申請してください。

※相続人が複数で同時に申請いただく場合は、添付書類は一通で構いません。(相続人の住民票の写しは、相続人全員分必要です。)

※事務手続きの都合上、申請日当日の交付はできません。

※申請から交付まで1週間程度かかる場合がございますので、日数に余裕をもって申請願います。

※交付ができるようになりましたら、ご連絡しますので、ご都合の良い日に窓口までお越しください。郵送で返送する場合もご連絡します。

※万が一、追加で必要な書類がある場合や、要件を満たしていない事項がある場合は、ご連絡させていただきます。

※申請を行ってから1週間経っても堺市から連絡がない場合は、住宅施策推進課までご連絡ください。

- 確認書交付までの流れ

堺市電子申請システム

堺市電子申請システムはこちらです。

申請できる手続き一覧で、「個人向け手続き」を選択し、キーワード検索で「被相続人居住用家屋等確認書の交付申請」と検索してください。

※各ケースによって、申請フォームが異なりますので、ご注意ください。

その他

特例制度全体に関する詳細及び確認書交付以外の事項については、国土交通省や国税庁の

ホームページをご覧頂くか、管轄の各税務署へお問い合わせください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

このページの作成担当

建築都市局 住宅部 住宅施策推進課

電話番号:072-228-8215

ファクス:072-228-8034

〒590-0078 堺市堺区南瓦町3番1号 堺市役所高層館14階

このページの作成担当にメールを送る