平成26年度決算概要

更新日:2022年8月19日

平成26年度決算の特徴

1 普通会計 決算

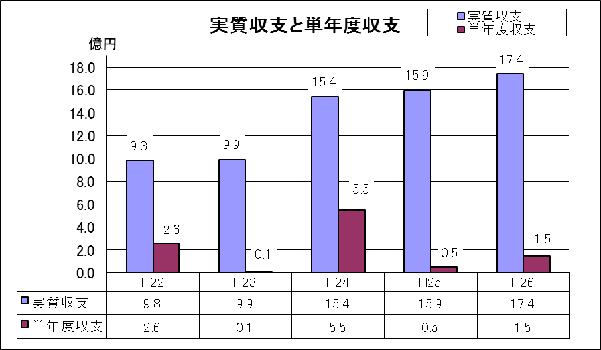

(1)決算総額及び決算収支(普通会計)

- 実質収支 +17.4億円 (平成25年度 +15.9億円)

- 単年度収支 +1.5億円 (平成25年度 +0.5億円)

実質収支は+17.4億円と35年連続となる黒字を確保

| 年度 | 歳入総額 | 歳出総額 | 差引 | 繰越すべき財源 | 実質収支 | 単年度収支 |

|---|---|---|---|---|---|---|

| 25 | 3,403.4 |

3,373.7 |

29.7 |

13.8 |

15.9 |

0.5 |

| 26 | 3,530.8 | 3,502.4 | 28.4 | 11.0 | 17.4 | 1.5 |

(単位:億円)

(2)歳入

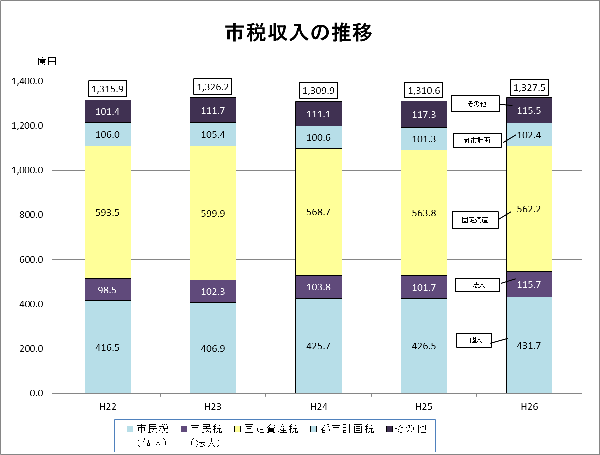

歳入総額 3,530.8億円 (平成25年度 3,403.4億円 +127.4億円)

- 市税は、企業収益の改善により法人市民税が増加したことや、株式等に係る譲渡所得が増えたことなどにより個人市民税が増加したことから、全体として増加となった。

- また、消費税率の変更に伴う地方消費税交付金の増加により交付金が、交付額の年度間調整により地方交付税が、普通交付税の代替措置である臨時財政対策債 発行額の増加などにより市債が、それぞれ増加したことなどから、歳入総額は 前年度と比べて127.4億円増加し、3,530.8億円となった。

(歳入の主な増減)

市税(1,327.5 億円、+16.9 億円、+1.3%)

- 企業収益の改善により法人市民税が増加(+14.0)するとともに、株式等に係る譲渡所得の増加や均等割の税率引上げなどにより個人市民税が増加(+5.2)となったことから、市税は増加となった。

交付金(189.7億円、+14.6億円、+8.3%)

- 消費税率変更により、地方消費税交付金が増加(+18.4)となったことなどから、交付金は増加となった。

地方交付税(236.3億円、+23.5億円、+11.0%)

- 交付額の年度間調整により平成26年度の交付額が増加したことなどから、地方交付税は増加となった。

市債(488.0億円、+43.3億円、+9.7%)

- 退職手当債の発行抑制により、退職手当債が皆減(▲14.7)となったものの、臨時財政対策債が増加(+17.1)したことや、保育所整備事業債(+13.7)、文化施設整備事業債(+14.4)といったまちづくりの推進にかかる市債発行により、市債全体では増加となった。

(歳入の主なもの)

| 区分 | 平成25年度 |

平成26年度 | 増減額 | 増減率 |

|---|---|---|---|---|

| 歳入総額 | 3,403.4 | 3,530.8 | 127.4 |

3.7 |

| 市税 | 1,310.6 |

1,327.5 |

16.9 |

1.3 |

| (うち個人市民税) | (426.5) |

(431.7) |

(5.2) |

(1.2) |

| (うち法人市民税) | (101.7) |

(115.7) |

(14.0) |

(13.8) |

| (うち固定資産税) | (563.8) |

(562.2) |

(▲1.6) |

(▲0.3) |

| 交付金 | 175.1 |

189.7 |

14.6 |

8.3 |

| 地方交付税 | 212.8 |

236.3 |

23.5 |

11.0 |

| 使用料及び手数料 | 63.9 |

61.7 |

▲ 2.2 |

▲3.4 |

| 国庫支出金 | 811.8 |

810.0 |

▲ 1.8 |

▲0.2 |

| (うち障害者自立支援給付費) | (82.1) |

(85.1) |

(3.0) |

(3.7) |

| (うち生活保護費) | (344.2) |

(351.9) |

(7.7) |

(2.2) |

(うち臨時福祉給付金、子育て世帯 臨時給付金) |

(0.2) |

(36.6) |

(36.4) |

(18,200.0) |

| 府支出金 | 158.1 |

164.1 |

6.0 |

3.8 |

| 財産収入 | 14.3 |

16.8 |

2.5 |

17.5 |

| 繰入金 | 19.6 |

37.1 |

17.5 |

89.3 |

| 諸収入 | 89.5 |

90.8 |

1.3 |

1.5 |

| 市債 | 444.7 |

488.0 |

43.3 |

9.7 |

| (うち退職手当債) | (14.7) |

(0.0) |

(▲14.7) |

(皆減) |

| (うち臨時財政対策債) | (245.5) |

(262.6) |

(17.1) |

(7.0) |

| その他 | 103.0 |

108.8 |

5.8 |

5.6 |

(単位:億円、%)

※地方消費税交付金のうち、消費税率の引き上げによる増加分1,776,429千円については、消費税法に定める社会保障経費、その他社会保障施策に要する経費に充てています。

【参考】

市税について

(3)歳出

歳出総額 3,502.4億円 (平成25年度 3,373.7億円 +128.7億円)

- 人件費は、人事委員会の勧告に基づく給与の引き上げなどがあったものの、要員管理の推進や、定年退職者数の減少による退職手当の減少により、全体としては減少となった。

- 一方、扶助費は、生活保護費や障害者自立支援給付費の増加に加え、消費税率の引き上げの影響を緩和するための臨時福祉給付金や子育て世帯臨時給付金の創設により増加となった。

- また、国民健康保険事業や介護保険事業など他会計への繰出の増加により、繰出金は増加となった。

- 普通建設事業費では、保育所の整備など安心して子育てできる環境の整備や、さかい利晶の杜、市民交流広場といった賑わいの拠点の整備、学校園や橋りょうの耐震化など安全・安心なまちづくりの推進、また、土地開発公社の解散に向けた同公社からの用地取得を進めたことなどから増加となった。

- 要員管理や事務事業の見直しといった行財政改革を推進した一方で、こうした増加要因により、歳出総額は前年度と比べて128.7億円増加し、3,502.4億円となった。

(歳出の主な増減)

人件費(486.7億円、▲4.0億円、▲0.8%)

- 退職手当を除く職員給 339.3億円(+3.9億円)

→[普通会計]正規職員数 ▲41人 (H25 4,994人 → H26 4,953人)

- 退職手当 43.2億円(▲7.3億円)

→定年退職数 ▲13人 (H25 187人 → H26 174人)

※ 普通会計職員数:全会計から廃棄物特会及び企業会計を除いたもの

扶助費(1,140.0億円、+56.5億円、+5.2%)

- 生活保護費(+9.6億円)

- 障害者自立支援給付費(+11.5億円)

- 臨時福祉給付金、子育て世帯臨時給付金 (+29.4億円)

繰出金(275.7億円、+16.1億円、+6.2%)

- 国民健康保険事業特別会計繰出金(+8.7億円)

- 介護保険事業特別会計繰出金(+5.1億円)

- 後期高齢者医療繰出金 (+1.9億円)

普通建設事業費(482.5億円、+69.9億円、+16.9%)

- 保育所整備事業(+11.9億円)

- 文化観光拠点整備事業(+18.3億円)

- 都心整備事業(+5.2億円)

- 橋りょう耐震強化事業(+9.1億円)

- 土地開発公社からの用地取得(+23.2億円)

- 人権ふれあいセンター整備事業 (+9.5億円)

- 阪神高速大和川線事業 (+13.6億円)

(歳出の主なもの)

| 区分 | 平成25年度 |

平成26年度 | 増減額 | 増減率 | |

|---|---|---|---|---|---|

| 歳出総額 | 3,373.7 |

3,502.4 | 128.7 | 3.8 | |

| 人件費 | 490.7 |

486.7 |

▲ 4.0 |

▲ 0.8 |

|

| (退職手当) | (50.5) |

(43.2) |

(▲ 7.3) |

(▲14.5) |

|

| (退職手当以外) | (440.2) |

(443.5) |

(3.3) |

(0.7) |

|

| 扶助費 | 1,083.5 |

1,140.0 |

56.5 |

5.2 |

|

(障害者自立支援給付費) |

(158.3) |

(170.8) |

(11.5) |

(7.2) |

|

| (生活保護費) | (460.8) |

(470.4) |

(9.6) |

(2.1) |

|

| (臨時福祉給付金、子育て世帯臨時給付金) | (0.0) |

(29.4) |

(29.4) |

(皆増) |

|

| 公債費 | 338.3 |

329.1 |

▲ 9.2 |

▲ 2.7 |

|

| 義務的経費計 | 1,912.5 |

1,955.8 |

43.3 |

2.3 |

|

| 繰出金 | 259.6 |

275.7 |

16.1 |

6.2 |

|

普通建設事業費 |

412.6 |

482.5 |

69.9 |

16.9 |

|

| 出資金 | 22.9 |

23.1 |

0.2 |

0.9 |

|

| 物件費 | 407.2 |

418.8 |

11.6 |

2.8 |

|

維持補修費 |

17.3 |

18.6 |

1.3 |

7.5 |

|

| 補助費等 | 269.5 |

267.5 |

▲ 2.0 |

▲ 0.7 |

|

| 積立金 | 41.6 |

28.1 |

▲ 13.5 |

▲ 32.5 |

|

| 貸付金 | 30.5 |

32.5 |

2.0 |

6.6 |

|

(単位:億円、%)

※端数調整の関係で、各費目の合計と歳出総額は一致しません。

(4)主な財政指標

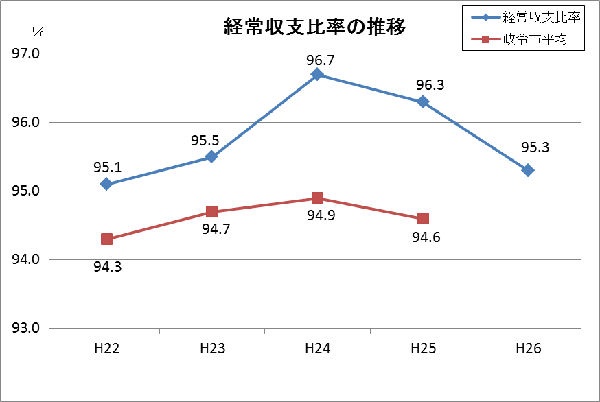

【1】経常収支比率 平成26年度 95.3% (平成25年度 96.3% +1.0ポイント)

- 歳出では、生活保護費や障害者自立支援給付費の増加による扶助費や、国民健康保険事業や介護保険事業など他会計への繰出の増加による繰出金、人事 委員会の勧告に基づく給与の引き上げによる人件費の経常一般財源が それぞれ増加し、合わせて、退職手当の特定財源となる退職手当債の発行抑制により人件費の経常一般財源が増加したことから、歳出の経常一般財源は増加した。

- 一方、歳入では、市税等の増加や、消費税率の変更に伴う地方消費税交付金の増加、また、普通交付税や臨時財政対策債が増加したことから、歳入の経常一般財源は増加した。

- 経常収支比率は、歳出の経常一般財源に比べ、歳入の経常一般財源の増加が大きかったため、前年度から1.0ポイント改善の95.3%となった。

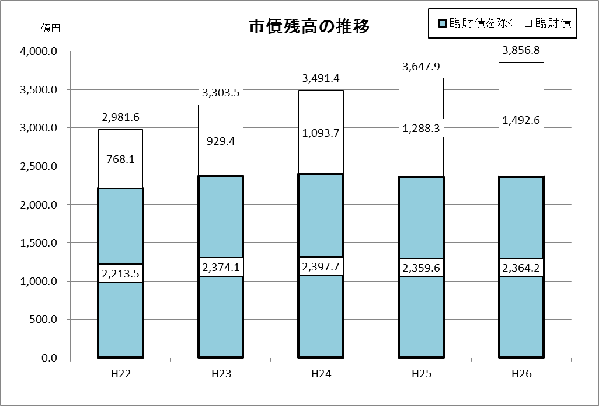

【2】市債残高 平成26年度 3,856.8億円 (平成25年度 3,647.9億円 +208.9億円)

*臨時財政対策債を除く市債残高 H26 2,364.2億円 H25 2,359.6億円 +4.6億円

- まちづくりなど普通建設事業の進捗により市債発行額が増加したものの、退職 手当債の発行抑制により、臨時財政対策債を除く市債残高は、微増となった。

- なお、普通交付税の代替措置である臨時財政対策債の増加により、市債残高全体では増加となった。

※臨時財政対策債とは、地方交付税の原資となる国税の不足に対応するために地方交税の代替措置として発行する市債で、後年度、その元利償還金の全額を国が地方交付税として措置するもの

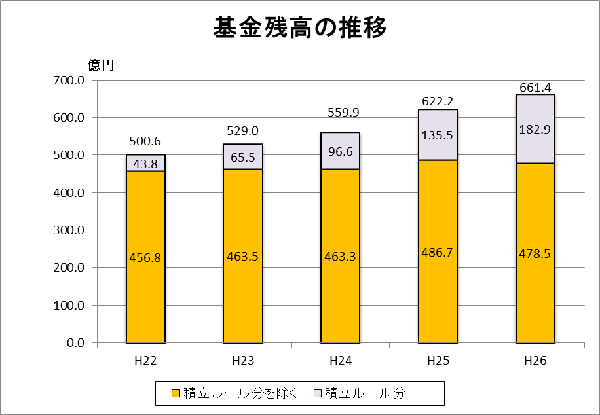

【3】基金残高 平成26年度 661.4億円 (平成25年度 622.2億円 +39.2億円)

- 前年度に基金に積み立てた地域の元気臨時交付金を取り崩して事業を実施 したため、市場公募債の発行に伴う満期一括償還金の積立ルール分を除いた残高はやや減少となったものの、積立ルール分の増加により基金残高全体では増加 となった。

※地域の元気臨時交付金分の基金取崩額 11.2億円

2 特別会計、企業会計決算

- 地方公営企業会計基準の見直しにより、下水道事業会計では資金収支が赤字と なったものの、同会計基準の見直しの影響を除けば、下水道事業会計を含む全ての会計において、実質収支・資金収支が前年度に引き続き黒字となった。

特別会計決算

| 特別会計 | 会計名 | 歳入総額 | 歳出総額 | 歳入歳出 差引額 |

繰越すべき 財源 | 実質収支 | 単年度収支 | 前年度 実質収支 |

|---|---|---|---|---|---|---|---|---|

| 都市開発資金 | 1.2 | 1.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |

| 国民健康保険 | 1,031.2 |

1,013.9 | 17.4 | 0.0 | 17.4 |

▲2.5 | 19.9 | |

| 公共用地先行取得 | 23.6 | 23.6 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |

| 母子寡婦福祉 資金貸付 |

3.8 | 3.1 | 0.8 | 0.0 | 0.8 | 0.2 | 0.6 | |

| 介護保険 | 637.3 | 634.9 | 2.4 | 0.0 | 2.4 | ▲0.6 | 3.0 | |

| 公債管理 | 390.2 | 390.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |

| 後期高齢者医療 | 100.1 | 96.7 | 3.4 | 0.0 | 3.4 | 0.3 | 3.1 |

(単位:億円)

企業会計決算

| 企業会計 | 会計名 | 収益的収入 | 収益的支出 | 収支差引 | 純利益又は 純損失 |

当年度未処分利益又は未処理欠損金 | 資金収支額 (資金不足・ 剰余額) |

前年度 資金収支額 |

資金収支額 差引 |

|---|---|---|---|---|---|---|---|---|---|

| 水道事業 | 177.3 | 176.8 | 0.5 | ▲2.8 | 191.9 | 83.1 | 111.5 | ▲28.4 | |

| 下水道事業 | 300.2 | 283.6 | 16.5 | 12.6 | ▲56.5 | ▲143.8 | 5.0 | ▲148.8 |

(単位:億円)

※地方公営企業会計基準の見直しによる影響

法令の改正に伴い、これまで公営企業会計で資本に計上されていた企業債を、平成26年度から負債として計上するよう見直しが行われ、1年以内に償還を迎える企業債が流動負債に計上されることとなったため、資金収支額に影響がでることとなった。

なお、健全化判断比率等の算定は従前からのルールで行われるため、見直しによる影響はない。

3 健全化判断比率等

- 実質赤字比率、連結実質赤字比率は前年度に引き続き黒字となった。

- 実質公債費比率は、第三セクター等改革推進債の元利償還が始まっていない平成23年度の比率が算定対象外となったことなどにより、前年度より0.2ポイント悪化し5.4%となった。

- 将来負担比率は、土地開発公社からの用地取得を進めたことや、退職手当支給率の引き下げを行ったことなどにより5.7ポイント改善し、21.9%となった。

資金不足比率の推移

| 企業会計名 | 平成22年度 | 平成23年度 | 平成24年度 |

平成25年度 |

平成26年度 |

(参考) 経営健全化基準 |

|---|---|---|---|---|---|---|

| 堺市水道事業会計 | - | - | - | - | - | 20.0 |

| 堺市下水道事業会計 | - | - | - | - | - | |

| 廃棄物発電事業特別会計 | - | - | - | - | - |

(単位:%)

※平成25年度末をもって、廃棄物発電事業特別会計は廃止した。

健全化判断比率の推移

| 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | (参考) 早期健全化基準 |

|

|---|---|---|---|---|---|---|

| 実質赤字比率 | - | - | - | - | - | 11.25 |

(+9.8億円) |

(+9.9億円) |

(+15.4億円) |

(+15.9億円) |

(+17.4億円) | ||

| 連結実質赤字比率 | - | - | - | - | - | 16.25 |

(+89.7億円) |

(+250.8億円) | (+162.2億円) | (+158.3億円) |

(+158.6億円) | ||

| 実質公債費比率 | 5.4 | 4.9 | 4.9 | 5.2 |

5.4 | 25.00 |

| 将来負担比率 | 59.8 |

52.8 |

36.9 |

27.6 |

21.9 | 400.00 |

(単位:%)