○堺市市税条例施行規則

平成12年12月28日

規則第109号

堺市市税条例施行規則(昭和41年規則第9号)の全部を改正する。

(趣旨)

第1条 この規則は、堺市市税条例(昭和41年条例第3号。以下「条例」という。)第102条の規定に基づき条例の実施のための手続その他条例の施行に必要な事項を定める。

(徴税吏員)

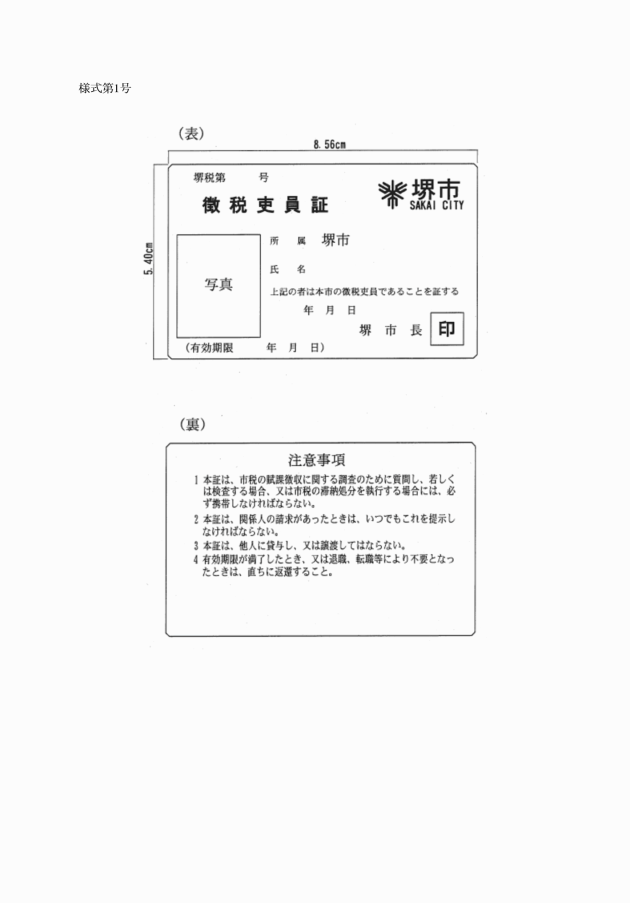

第2条 特に辞令を交付する者のほか、次に掲げる者は、徴税吏員とする。

(1) 財政局長の職にある者

(2) 税務部の職員

2 徴税吏員は、市税に関する職務を行う場合は、徴税吏員証を携帯し、関係人の請求があったときは、これを提示しなければならない。

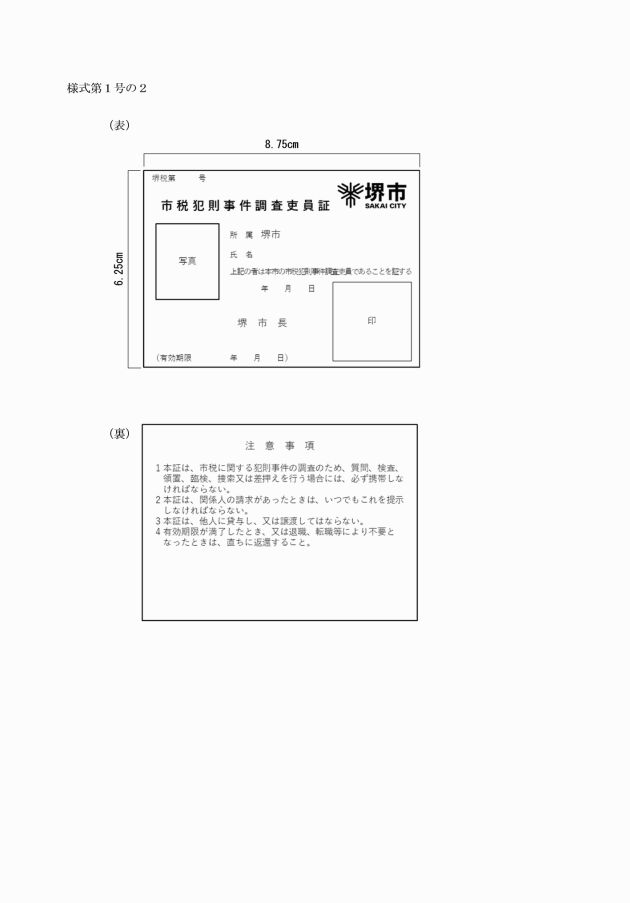

3 市税に関する犯則事件についての質問、検査、領置、臨検、捜索、差押え、証ひょうの収集、告発その他の職務は、第1項の徴税吏員のうち市長が指定するもの(以下この項において「市税犯則事件調査吏員」という。)がこれを行う。この場合において、市税犯則事件調査吏員は、その職務を行うときは、市税犯則事件調査吏員証を携帯し、関係人の請求があったときは、これを提示しなければならない。

(平17規則92・平18規則65・平19規則19・平21規則58・平23規則16・一改)

(申告、申請、届出等の方法)

第3条 申告、申請、届出その他の本市に対する手続に関する行為は、文書でしなければならない。ただし、市長において支障がないと認めるものについては、口頭ですることができる。

(平18規則162・平22規則9・一改)

(有価証券による納付又は納入の受託等)

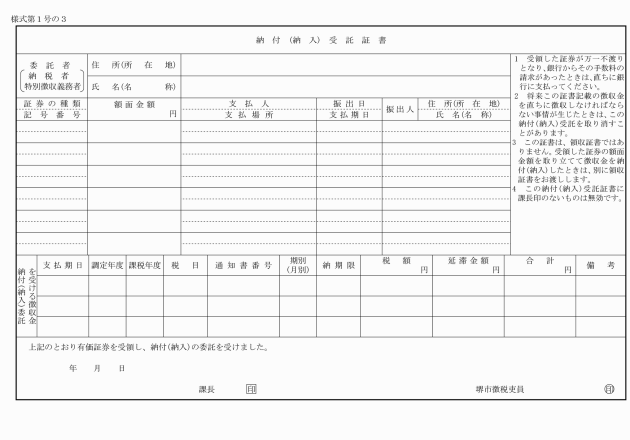

第3条の2 地方税法(昭和25年法律第226号。以下「法」という。)第16条の2の規定により納付又は納入の委託を受けることができる有価証券は、次に掲げるものとする。

(1) 小切手

(2) 約束手形

(3) 為替手形

2 徴税吏員は、前項に規定する証券により納付又は納入の委託を受けたときは、納付(納入)受託証書を納税者又は特別徴収義務者に交付し、必要があるときは、堺市会計規則(平成19年規則第43号)第19条第2号に規定する指定金融機関(以下この条において「指定金融機関」という。)にその取立てについて再委託することができる。

3 徴税吏員は、指定金融機関から取立てを完了した旨の通知を受けたときは、納税者又は特別徴収義務者に領収書を交付しなければならない。

(平25規則52・追加、平26規則29・令元規則59・一改)

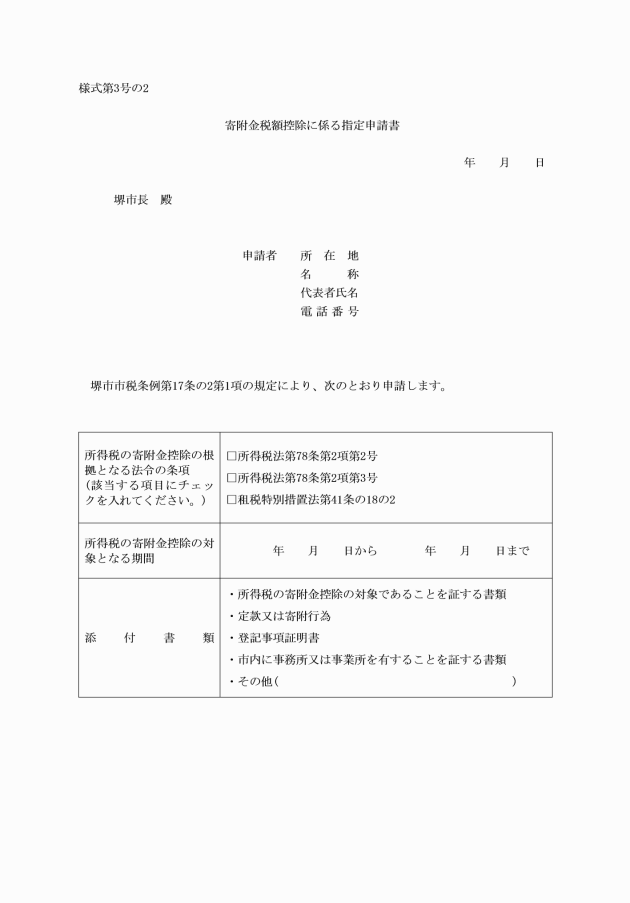

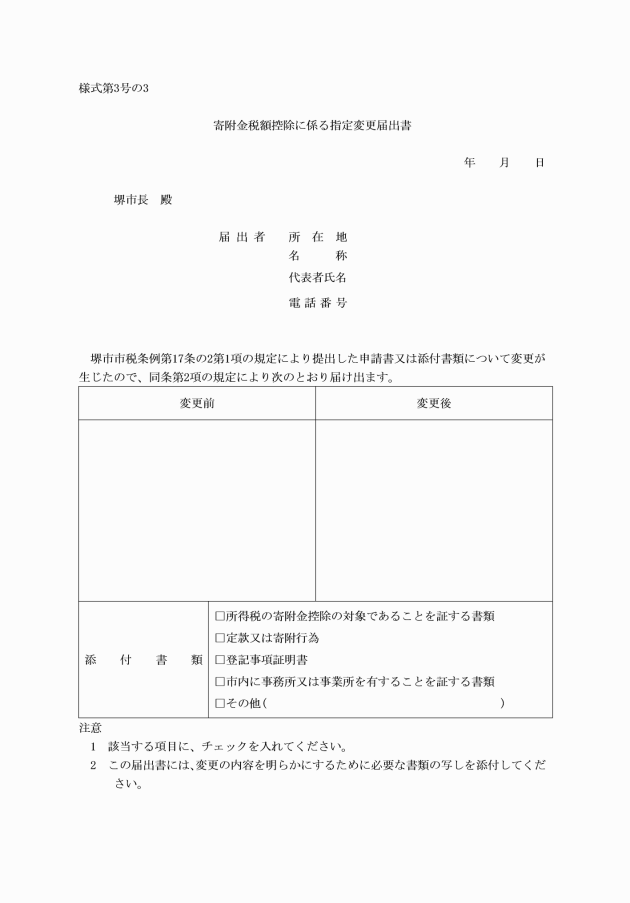

(寄附金税額控除の対象とする寄附金の指定の申請等)

第4条 条例第17条の2第1項の規定により寄附金の指定を受けようとする法人又は団体は、寄附金税額控除に係る指定申請書に、次に掲げる書類を添付して、市長に提出しなければならない。

(1) 条例第17条の2第1項の規定により市長の指定を受けようとする寄附金が所得税法(昭和40年法律第33号)第78条第2項第2号若しくは第3号に掲げる寄附金又は租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金に該当することを証する書類

(2) 定款又は寄附行為及び登記事項証明書(法人以外の団体にあっては、これらに相当する書類)

(3) 市内に事務所又は事業所を有することを証する書類

(4) その他市長が必要と認める書類

2 条例第17条の2第2項の規定による届出は、寄附金税額控除に係る指定変更届出書に、次に掲げる書類を添付して、市長に提出しなければならない。

(1) 条例第17条の2第1項の規定により申請した内容に変更が生じたことを証する書類

(2) その他市長が必要と認める書類

(平24規則8・追加、令6規則20・旧第4条の2繰上、令7規則51・一改)

(条例第29条第1項第2号の規則で定める割合等)

第5条 条例第29条第1項第2号の規則で定める割合は、次の各号に掲げる前年の合計所得金額の区分に応じ、当該各号に定めるとおりとする。

(1) 前年の合計所得金額が900,000円以下の者 免除

(2) 前年の合計所得金額が900,000円を超え1,400,000円以下の者 8割減

(3) 前年の合計所得金額が1,400,000円を超え2,000,000円以下の者 6割減

(4) 前年の合計所得金額が2,000,000円を超え2,400,000円以下の者 4割減

(5) 前年の合計所得金額が2,400,000円を超え2,800,000円以下の者 2割減

2 前項の規定は、条例第29条第1項第3号の規則で定める割合について準用する。

3 条例第29条第1項第7号の規則で定める割合は、次の各号に掲げる被害の状況の区分に応じ、当該各号に定めるとおりとする。

(1) 死亡した場合 免除

(2) 生活保護法(昭和25年法律第144号)第11条第1項第1号の生活扶助を受けることとなった場合 免除

(3) 法第292条第1項第10号に規定する障害者となった場合 9割減

合計所得金額 | 損害の程度及び減免の割合 | |

10分の3以上10分5未満のとき。 | 10分の5以上のとき。 | |

5,000,000円以下であるとき。 | 5割 | 免除 |

5,000,000円を超え7,500,000円以下であるとき。 | 2割5分 | 5割 |

7,500,000円を超えるとき。 | 1割2分5厘 | 2割5分 |

4 第1項の規定は、条例第29条第1項第8号の規則で定める割合について準用する。

5 条例第29条第1項第9号イの規則で定める割合は、次の各号に掲げる被相続人の前年の合計所得金額の区分に応じ、当該各号に定めるとおりとする。

(1) 被相続人の前年の合計所得金額が1,900,000円以下の者 免除

(2) 被相続人の前年の合計所得金額が1,900,000円を超え2,300,000円以下の者 8割減

(3) 被相続人の前年の合計所得金額が2,300,000円を超え3,000,000円以下の者 6割減

(4) 被相続人の前年の合計所得金額が3,000,000円を超え3,400,000円以下の者 4割減

(5) 被相続人の前年の合計所得金額が3,400,000円を超え3,900,000円以下の者 2割減

6 条例第29条第1項第10号の規則で定める割合は、法第314条の2第1項第6号の規定(以下この項において「障害者控除」という。)の適用があるものとみなして条例第14条の規定を適用して算定した所得割の額を、障害者控除の適用がないものとみなして同条の規定を適用して算定した所得割の額から控除した額とする。

(平14規則38・平17規則127・平21規則58・平22規則9・平25規則52・平29規則70・令5規則68・一改)

(令5規則68・全改)

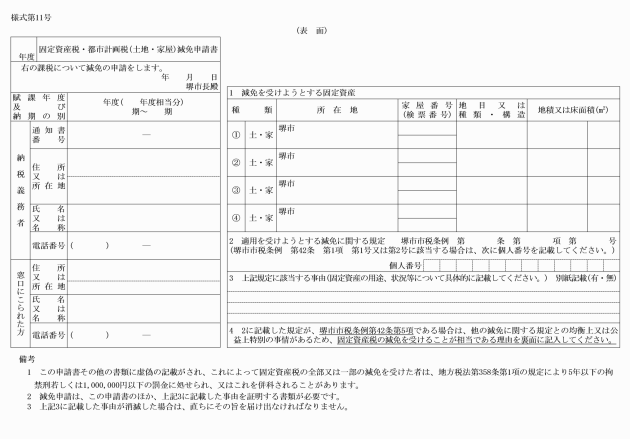

(条例第42条第1項第3号の規則で定める者等)

第7条 条例第42条第1項第3号に規定する固定資産税の全額負担が困難である者として規則で定める者は、次に掲げる要件を全て満たす者とする。

(1) 当該年度の賦課期日現在において、法第292条第1項第11号に規定する寡婦、同項第12号に規定するひとり親、法第314条の2第1項第6号に規定する特別障害者又は65歳以上の者であること。

(2) 本人及び本人と生計を一にする全ての者の当該年度の初日の属する年の前年の合計所得金額(法第292条第1項第13号に規定する合計所得金額をいう。)が、それぞれ条例第8条の2に規定する金額以下であること。

(3) 次項に規定する家屋又はその敷地以外の固定資産を所有していないこと。

2 条例第42条第1項第3号に規定する規則で定める要件は、次のとおりとする。

(1) 家屋又はその敷地(家屋及びその敷地を所有する場合は、家屋及びその敷地)に係る固定資産税及び都市計画税の合計額が50,000円以下であること。

(2) 家屋にあっては、居住の用に供する部分の床面積が当該家屋の床面積(当該家屋が区分所有に係る場合は、専有部分(建物の区分所有等に関する法律(昭和37年法律第69号)第2条第3項に規定する専有部分をいう。)の床面積及び当該専有部分に算入される床面積(法第352条に規定する区分所有者全員の共有に属し、又は属するとみなされる共有部分に係る建物の区分所有等に関する法律第14条第1項から第3項までの規定により区分所有者の専有部分の床面積に算入される床面積をいう。)。以下この号において同じ。)の2分の1以上で、かつ、当該家屋の床面積が70平方メートル以下であること。

(3) 敷地にあっては、当該土地の上に前号に規定する家屋が存すること。

3 条例第31条第1項後段の規定により固定資産税が課された者については、当該固定資産税に係る固定資産を所有している者とみなして前2項の規定を適用するものとする。

(平14規則38・平23規則71・令2規則60・一改)

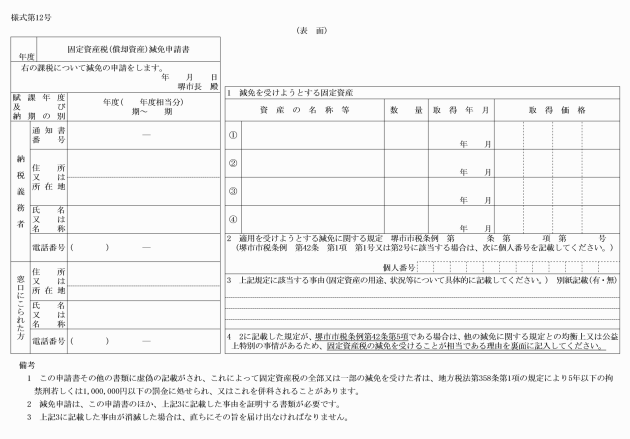

(条例第42条第1項第4号の規則で定める割合)

第8条 条例第42条第1項第4号に規定する規則で定める割合は、次の各号に定める固定資産の区分に応じ、当該各号に定めるとおりとする。

損害の程度 | 割合 |

作付不能若しくは使用不能又は被害面積が当該土地の面積の10分の8以上であるとき。 | 免除 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき。 | 8割 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき。 | 6割 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき。 | 4割 |

被害面積が当該土地の面積の10分の1以上10分の2未満であるとき。 | 2割 |

損害の程度 | 割合 |

全焼、全壊、流失、埋没等により家屋の原形をとどめないとき、若しくは復旧不能のとき、又は主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の5以上の価値を減じたとき。 | 免除 |

屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の5未満の価値を減じたとき。 | 6割 |

下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は取替えを必要とする場合(以下この表において「修理等を必要とする場合」という。)で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき。 | 4割 |

修理等を必要とする場合で、当該家屋の価格の10分の1以上10分の2未満の価値を減じたとき。 | 2割 |

損害の程度 | 割合 |

使用不能となり、かつ、修理不能のとき。 | 免除 |

価格の10分の6以上の価値を減じたとき。 | 8割 |

価格の10分の4以上10分の6未満の価値を減じたとき。 | 6割 |

価格の10分の2以上10分の4未満の価値を減じたとき。 | 4割 |

価格の10分の1以上10分の2未満の価値を減じたとき。 | 2割 |

(令5規則68・令6規則20・一改)

(条例第42条第1項第5号の規則で定める者)

第9条 条例第42条第1項第5号に規定する規則で定める者は、大阪府土地開発公社とする。

(平14規則38・平28規則74・一改)

(条例第42条第1項第12号の規則で定める古墳)

第10条 条例第42条第1項第12号に規定する規則で定める古墳は、かぶと塚古墳とする。

(令元規則91・一改)

(条例第42条第1項第12号の2に規定する規則で定める施設)

第11条 条例第42条第1項第12号の2の伝統的工芸品の産業の振興に寄与する施設で規則で定めるものは、次に掲げるものとする。ただし、物品販売施設と兼ねている施設は、除くものとする。

(1) 伝統的工芸品の展示施設

(2) 伝統的工芸品の製造を実演するための施設

(3) 伝統的工芸品の制作を体験するための施設

(4) 伝統的工芸品を映像により紹介するための施設

(平14規則38・追加)

(条例第42条第1項第13号の規則で定める要件等)

第12条 条例第42条第1項第13号に規定する団体で規則で定める要件は、次の各号に掲げる要件の全てを満たし、又は地域における公共的活動を行うものであることについて自治会活動に関する事務を所管する課(これに相当する組織を含む。)の長(以下「所管課の長」という。)において確認がされたものとする。

(1) 団体の規約、会則又は定款において、良好な地域社会の維持及び形成に資する地域的な活動を行うことを目的及び業務として定められ、かつ、名称、代表者に関する事項及び会議に関する事項が定められていること。

(2) 現に良好な地域社会の維持及び形成に資する地域的な活動を行っていること。

(3) 地域に住所を有する全ての者が構成員となることができるものとし、その相当数の者が現に構成員となっていること。

(4) 特定の宗教又は政党のために活動していないこと。

(5) 民主的に運営されていること。

(6) 第1号の活動に要する費用を他の活動に要する費用と区分して経理していること。

3 条例第42条第1項第13号に規定する集会所で規則で定める要件は、次の各号のいずれかの要件に該当し、又は第1項の団体がその本来の活動の用に供する集会所であることについて自治会活動に関する事務の所管課の長において確認がされたものとする。

(1) 次に掲げる要件の全てを満たしていること。

ア 専ら集会所として使用されていること。

イ 区域に住所を有する住民が利用できること。

ウ 集会所としての機能及び構造を有していること。

エ 使用に関する定め(第1項の規約、会則又は定款に定めがある場合を含む。)があること。

オ 利用者から管理費等に相当する金額を超える対価を徴収しないこと。

カ 営利を目的とする活動に供されていないこと。

キ 条例第42条第1項第13号に規定する団体(当該団体の責任者その他団体を代表する者を含む。)が管理者であり、かつ、管理費の負担者であること。

ク 一部の住民のみによって使用されていないこと。

ケ 特定の者の福利厚生のために設置されていないこと。

コ 区分所有に係る家屋の一部である場合は、規約共用登記(建物の区分所有等に関する法律第4条第2項に規定する登記をいう。)又は団地共用登記(同法第67条第1項に規定する登記をいう。)がなされていること。

(2) 堺市立老人集会所条例(昭和46年条例第8号)第1条に規定する集会所(これに代わるものとして設置された集会所を含む。)であること。

4 第1項又は前項の規定により所管課の長が確認した書類は、条例第43条第1項本文の事実を証明する書類とする。

(平14規則38・旧第11条繰下、平29規則69・令5規則68・一改)

(条例第42条第1項第14号の規則で定める要件)

第12条の2 条例第42条第1項第14号に規定する土地で規則で定める要件は、次の各号に掲げる要件の全てを満たし、かつ、当該要件を満たすことについて自治会活動に関する事務の所管課の長において確認がされたものとする。

(1) 地域住民の健康増進に資するため整備された運動の用に供する広場(600平方メートル以上のものに限る。)であり、かつ、3年以上継続して使用され、又は使用されることが見込まれるものであること。

(2) 専ら良好な地域社会の維持及び形成に不可欠な活動に使用されていること。

(3) 区域に住所を有する住民が利用できること。

(4) 使用に関する定め(前条第1項の規約、会則又は定款に定めがある場合を含む。)があること。

(5) 利用者から管理費等に相当する金額を超える対価を徴収しないこと。

(6) 営利を目的とする活動に供されていないこと。

(7) 条例第42条第1項第13号に規定する団体(当該団体の責任者その他団体を代表する者を含む。)が管理者であり、かつ、管理費の負担者であること。

(8) 一部の住民のみによって使用されていないこと。

(9) 特定の者の福利厚生のために設置されていないこと。

(10) 他の用途と兼用されていないことが明らかであること。

2 前項の規定により所管課の長が確認した書類は、条例第43条第1項本文の事実を証明する書類とする。

(平24規則8・追加)

(条例第42条第1項第16号の要件等)

第13条 条例第42条第1項第16号に規定する都市公園で規則で定めるものは、所有権以外の権原に基づき設置されたものとする。

2 条例第42条第1項第16号に規定する公園若しくは広場(以下この項において「公園等」という。)で規則で定める要件の全ては、次に掲げる要件の全てを満たし、かつ、当該要件を満たすことについて公園等に関する事務の所管課の長において確認がされたものとする。

(1) 不特定多数の人の利用に供されていること。

(2) 道に接し、かつ、道に面して出入口が設けられていること。

(3) 範囲が明確に区分されていること。

(4) 他の用途と兼用されていないことが明らかであること。

(5) 営利又はこれに付随する目的に使用されていないこと。

(6) 次のいずれかの要件を満たしていること。

ア 都市計画法(昭和43年法律第100号)第4条第12項に規定する開発行為、建築基準法(昭和25年法律第201号)の規定により建築物を建築する行為その他の開発行為により設置された公園等で、当該公園等の維持及び管理について市長との間で公共的広場の維持管理等に関する協定書(当該協定書の公共的広場が賃貸住宅の敷地の用に供されている場合を除く。)又は公園の維持管理等に関する協定書(当該協定書の公園が賃貸住宅の敷地の用に供されている場合を除く。)が締結されている公園等であること。

イ 幼児の健全な育成に資するとともに老人のための憩いの場となる広場で、本市の助成により土地の整備、遊具若しくはフェンスの設置その他広場として使用するために必要な整備がなされている広場であること。

ウ 平成12年1月2日前に設置されたゲートボール場(老人の健康増進に資するため本市の助成により整備されたゲートボールを行うための広場で平成12年度分の固定資産税について堺市市税条例の一部を改正する条例(平成12年条例第49号。以下「平成12年改正条例」という。)による改正前の堺市市税条例第42条第3項の規定の適用を受けたものをいう。)又はミニ・スポーツ広場(市民のスポーツ活動の振興に資するため本市の助成により整備されたスポーツを行うための広場で平成12年度分の固定資産税について平成12年改正条例による改正前の堺市市税条例第42条第3項の規定の適用を受けたものをいう。)の用に供する土地であること。

3 前項の規定により所管課の長が確認した書類は、条例第43条第1項本文の事実を証明する書類とする。

(平14規則38・一改)

(条例第42条第1項第17号の規則で定める者)

第14条 条例第42条第1項第17号の規則で定める者は、次に掲げる者とする。

(1) 土地区画整理組合

(2) 独立行政法人都市再生機構(独立行政法人都市再生機構法(平成15年法律第100号)第14条第1項の規定による本市の要請に基づき、土地区画整理法(昭和29年法律第119号)第3条の2第1項の土地区画整理事業の実施主体となる場合に限る。)

(平29規則69・一改)

(条例第42条第1項第22号の規則で定めるもの)

第15条 条例第42条第1項第22号の固定資産で規則で定めるものは、次の各号に定める固定資産の区分に応じ、それぞれ当該各号に定めるとおりとする。

(1) 家屋 次に掲げる家屋又はその一部 浴室、脱衣場、休憩室、ボイラー室、燃料室、浴場用玄関その他浴場に附属するもの

(2) 土地 次に掲げる土地

区分 | 算出方法 |

住宅用地を有する場合 | ((1棟の家屋の敷地-住宅用地に相当する部分)×当該1棟の家屋のうち第1号に規定する家屋の床面積)/(当該1棟の家屋の総床面積-当該1棟の家屋のうち専ら人の居住の用に供する部分の床面積) |

上記以外の場合 | (1棟の家屋の敷地×当該1棟の家屋のうち第1号に規定する家屋の床面積)/当該1棟の家屋の総床面積 |

(3) 償却資産 構築物、機械装置、工具、備品その他公衆浴場の用に供されている償却資産

(平17規則92・一改)

(条例第42条第1項第23号の規則で定める割合)

第16条 条例第42条第1項第23号の規則で定める割合は、27.29パーセントとする。

(条例第42条第1項第24号の規則で定める要件)

第17条 条例第42条第1項第24号に規定する規則で定める要件は、次に掲げる要件の全てを満たし、かつ、当該要件を満たすことについて社会福祉事業に関する事務の所管課の長において確認がされたものとする。

(1) 社会福祉法人が売買契約によって取得した土地である場合は、当該社会福祉法人が当該土地に係る固定資産税の納税義務者であること。

(2) 建築基準法第6条第1項の確認の申請書において、建築物が社会福祉事業の用に供されることが明記され、かつ、当該申請書に基づき同項の確認済証の交付があったこと。

(3) 前号の建築物の工事に着手した日が明らかであり、かつ、その日が令和9年3月31日までの日であること。

(4) 建築を行っている家屋が社会福祉事業以外の用に供されないこと。

2 前項の規定により所管課の長が確認した書類は、条例第43条第1項本文の事実を証明する書類とする。

(平14規則38・平17規則127・令元規則91・令5規則32・令8規則41・一改)

(条例第42条第1項第26号の規則で定める要件等)

第18条 条例第42条第1項第26号の規則で定める要件は、次の各号に掲げる要件の全てを満たしており、かつ、当該要件を満たすことについて心身障害者に関する事務の所管課の長において確認がされたものとする。

(1) 現に心身障害者を自活させるための訓練を行っていること。

(2) 18歳以上で、かつ、雇用されることが困難な心身障害者(本市に居住する者)が5人以上通所していること。

(3) 週5日以上開所していること。

(4) 施設の用に供する家屋又はその部分が他の家屋と独立していること。

(5) 専ら施設の職務に従事している職員が1人以上配置され、かつ、その者が心身障害者に対し適切な指導を行う知識及び経験を有していること。

(6) 保健衛生及び安全が確保されているものであること。

2 前項の規定により所管課の長が確認した書類は、条例第43条第1項本文の事実を証明する書類とする。

(条例第42条第1項第27号の規則で定める要件)

第18条の2 条例第42条第1項第27号の規則で定める要件は、次に掲げる要件の全てを満たすものとする。

(1) 法第348条第2項第10号の4に定める者(社会福祉法人を除く。)が、当該土地に係る固定資産税の納税義務者であること。

(2) 建築基準法第6条第1項の確認の申請書において、建築物が幼保連携型認定こども園(就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律(平成18年法律第77号)第2条第7項に規定するものをいう。第4号において同じ。)の用に供されることが明記され、かつ、当該申請書に基づき建築基準法第6条第1項の確認済証の交付があったこと。

(3) 前号の建築物の工事に着手した日が明らかであり、かつ、その日が令和9年3月31日までの日であること。

(4) 建築を行っている家屋が幼保連携型認定こども園以外の用に供されないこと。

(令元規則91・追加、令4規則32・令5規則32・令8規則41・一改)

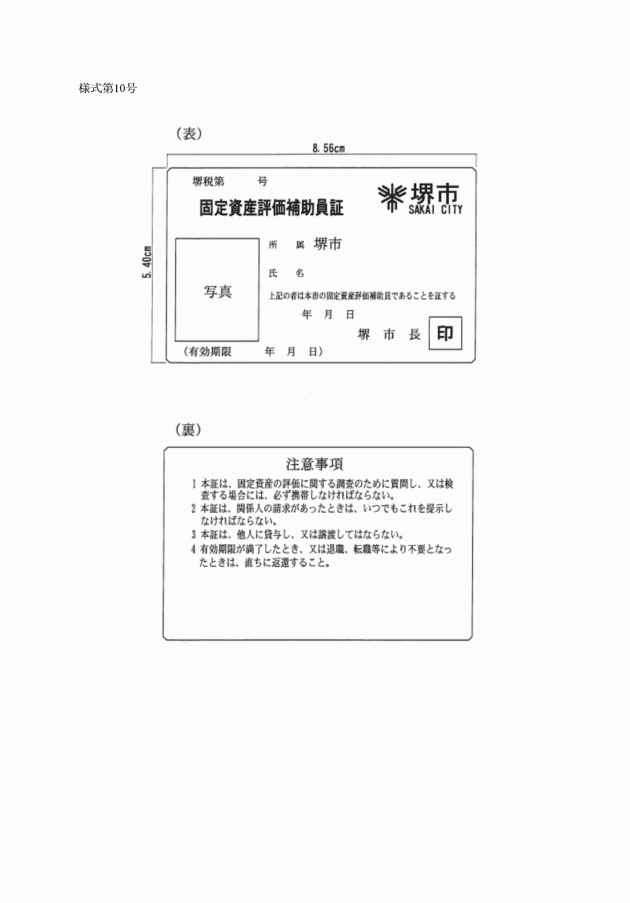

(固定資産評価補助員)

第19条 固定資産評価員の職務を補助させるため、法第405条の規定に基づき、固定資産評価補助員を置く。

2 特に辞令を交付する者のほか、税務部の職員であって、固定資産税の評価事務に従事するもの(法第404条第2項の規定に基づき選任された固定資産評価員を除く。)は、固定資産評価補助員とする。

3 固定資産評価補助員は、その職務を行う場合においては、固定資産評価補助員証を携帯し、関係人の請求があったときは、これを提示しなければならない。

(平14規則57・平17規則92・平18規則65・平19規則19・平20規則55・平20規則142・平22規則9・一改)

(条例第62条第1項第2号及び第2号の2の規則で定める者等)

第20条 条例第62条第1項第2号及び第2号の2の戦傷病者手帳を有する者で規則で定めるものは、次の表の左欄に掲げる障害の区分に応じ、同表の右欄に掲げる恩給法(大正12年法律第48号)第1号表ノ2又は第1号表ノ3に定める重度障害の程度又は障害の程度に該当する障害を有する者をいう。

障害の区分 | 重度障害の程度又は障害の程度 |

視覚障害 | 特別項症から第6項症までの各項症又は第1款症から第3款症までの各款症 |

聴覚障害 | 特別項症から第6項症までの各項症又は第1款症 |

平衡機能障害 | 特別項症から第6項症までの各項症 |

音声機能又は言語機能の障害 | 特別項症から第5項症までの各項症 |

上肢不自由 | 特別項症から第6項症までの各項症又は第1款症若しくは第2款症 |

下肢不自由 | 特別項症から第6項症までの各項症又は第1款症から第3款症までの各款症 |

体幹不自由 | 特別項症から第6項症までの各項症又は第1款症から第3款症までの各款症 |

心臓機能、腎臓機能、呼吸器機能又はぼうこう、直腸、小腸若しくは肝臓の機能の障害 | 特別項症から第6項症までの各項症 |

2 条例第62条第1項第2号及び第2号の2の精神に障害を有する者で規則で定めるものは、次に掲げる者とする。

(1) 厚生労働大臣の定めるところにより療育手帳の交付を受けている者及び児童相談所、知的障害者更生相談所、精神保健福祉センター又は精神保健指定医の判定により知的障害者とされた者

(2) 精神障害者保健福祉手帳及び障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)第54条第3項の自立支援医療受給者証(精神通院医療に係るものに限る。)の交付を受けている者のうち、精神保健及び精神障害者福祉に関する法律施行令(昭和25年政令第155号)第6条第3項に定める1級の障害を有する者

3 条例第62条第1項第2号及び第2号の2の規則で定める軽自動車等は、自動車検査証又は軽自動車届出済証に事業用と記載されている軽自動車等以外のものとする。

4 条例第62条第1項第2号又は第2号の2の規則で定める場合は、同項第2号に規定する身体障害者等若しくは当該身体障害者等と生計を一にする者(専ら当該身体障害者等のために運転する軽自動車等を所有する者に限る。)又は同項第2号の2に規定する重度障害者等若しくは当該重度障害者等と生計を一にする者(専ら当該重度障害者等のために運転する軽自動車等を所有する者に限る。)が、大阪府税条例(昭和25年大阪府条例第75号)の規定により、自動車税の減免を受けている場合とする。

5 条例第62条第1項第2号の2の規則で定める障害が重度のものは、身体障害者手帳の交付を受けている者のうち、次の表の左欄に掲げる障害の区分に応じ同表の右欄に掲げる身体障害者福祉法施行規則(昭和25年厚生省令第15号)別表第5号に定める障害の級別に該当する障害を有する者とする。

障害の区分 | 障害の級別 |

視覚障害 | 1級から4級までの各級 |

聴覚障害 | 2級から4級までの各級 |

平衡機能障害 | 3級 |

音声機能、言語機能の障害又はそしゃく機能の障害 | 3級又は4級 |

上肢又は下肢不自由 | 1級から3級までの各級 |

体幹不自由 | 1級から3級までの各級 |

乳幼児期以前の非進行性脳病変による運動機能障害 | 1級から4級までの各級 |

心臓機能、腎臓機能、呼吸器機能又はぼうこう、直腸、小腸、ヒト免疫不全ウイルスによる免疫若しくは肝臓の機能の障害 | 1級から3級までの各級 |

(平13規則64・平15規則44・平18規則162・平19規則19・平22規則9・平22規則87・平25規則52・平26規則29・令3規則81・令8規則41・一改)

(条例第62条第1項第4号の規則で定める要件等)

第20条の2 条例第62条第1項第4号に規定する軽自動車等で規則で定める要件は、次の各号に掲げる要件の全てを満たすものとする。

(1) 大阪府警察から自主防犯パトロールを適正に行うことができる旨の証明を受けた団体が使用するものであること。

(2) 道路運送車両の保安基準(昭和26年運輸省令第67号)第49条の3第1項に規定する自主防犯活動用自動車であること。

(3) 当該軽自動車等の自動車検査証に自主防犯活動用自動車である旨の記載があること。

2 条例第62条第1項第4号の規定により軽自動車税の減免を受けようとする者は、減免申請書に、次に掲げる書類を添付して、市長に提出しなければならない。

(1) 大阪府警察から自主防犯パトロールを適正に行うことができる旨の証明を受けた団体であることを証する書類

(2) 自主防犯活動用自動車であることを証する書類

(3) 当該軽自動車等の自動車検査証の写し

(平24規則8・追加、令3規則81・令8規則41・一改)

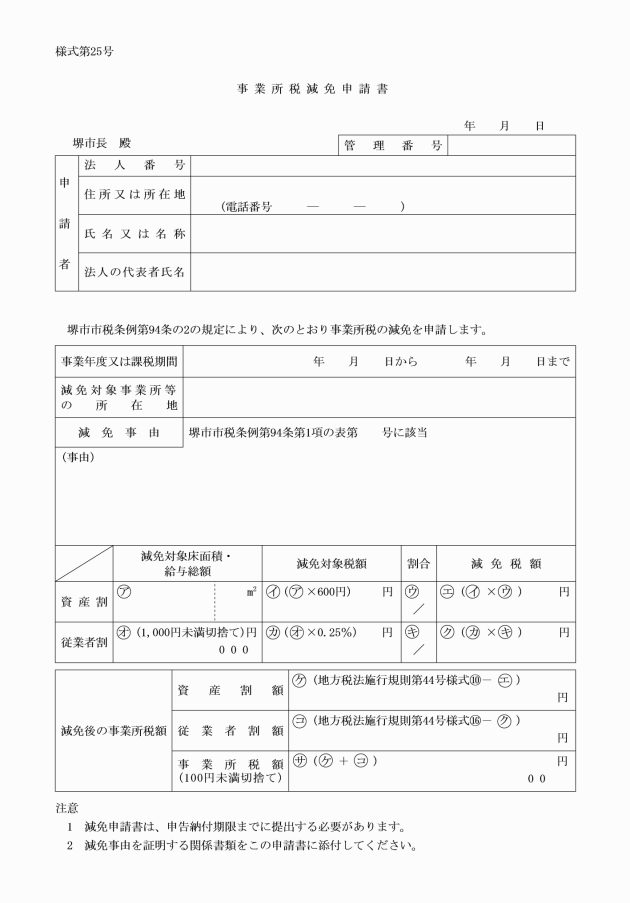

(納付すべき事業所税額がない場合の申告の基準)

第21条 条例第92条第2項の必要があると認める場合は、次に掲げる場合とする。

(1) 法人にあっては前事業年度に係る事業所税、個人にあっては前年における事業に係る事業所税について納付すべき税額があった場合

(2) 本市の区域内に所在する事業所用家屋の延べ床面積が800平方メートル以上である場合又は市内の事務所若しくは事業所(以下「事業所等」という。)の従業者数が80人以上である場合

(平17規則92・一改)

(条例第94条第1項第3号の規則で定める施設)

第22条 条例第94条第1項の表の第3号に規定する規則で定める施設は、倉庫業法(昭和31年法律第121号)第7条第1項に規定する倉庫業者がその本来の事業の用に供する倉庫又は港湾運送事業法(昭和26年法律第161号)第2条第2項に規定する港湾運送事業のうち同法第3条第1号に掲げる一般港湾運送事業若しくは同条第2号に掲げる港湾荷役事業の用に供する上屋で、本市の区域内に有するこれらの施設に係る事業所床面積の合計面積が倉庫又は上屋のそれぞれについて30,000平方メートル未満であるものとする。

(平14規則38・一改)

(過料処分の決定等)

第23条 条例第101条の規定により過料の処分をするときは、本人に対して過料通知書を交付するものとする。

2 前項の処分をしようとする場合における地方自治法(昭和22年法律第67号)第255条の3第1項の規定による告知は、過料予告書の交付をもって行うものとする。

3 過料を科する場合は、第1項の過料通知書とともに納入通知書を交付してするものとし、当該納入通知書において指定すべき納期限は、発付の日から10日以内とする。

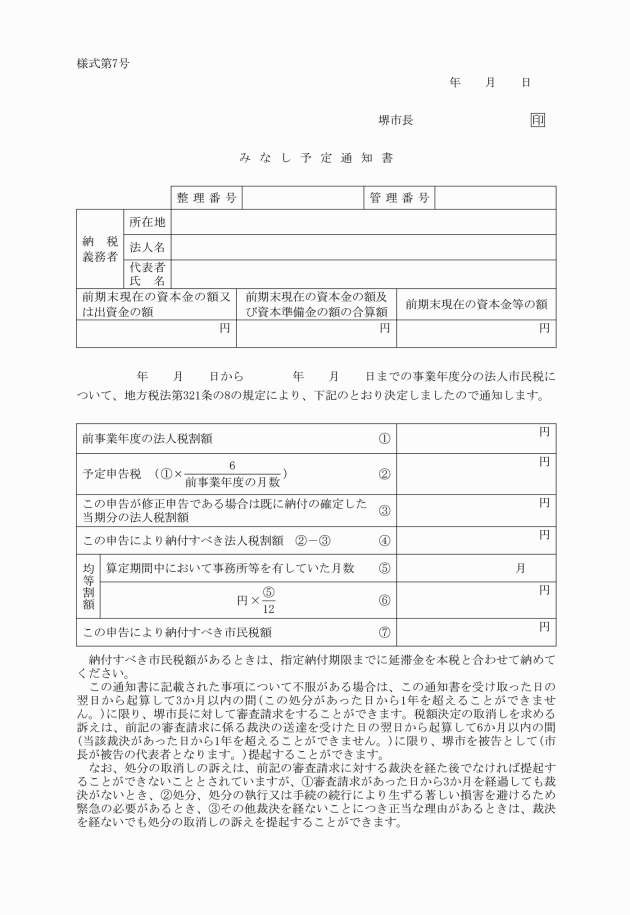

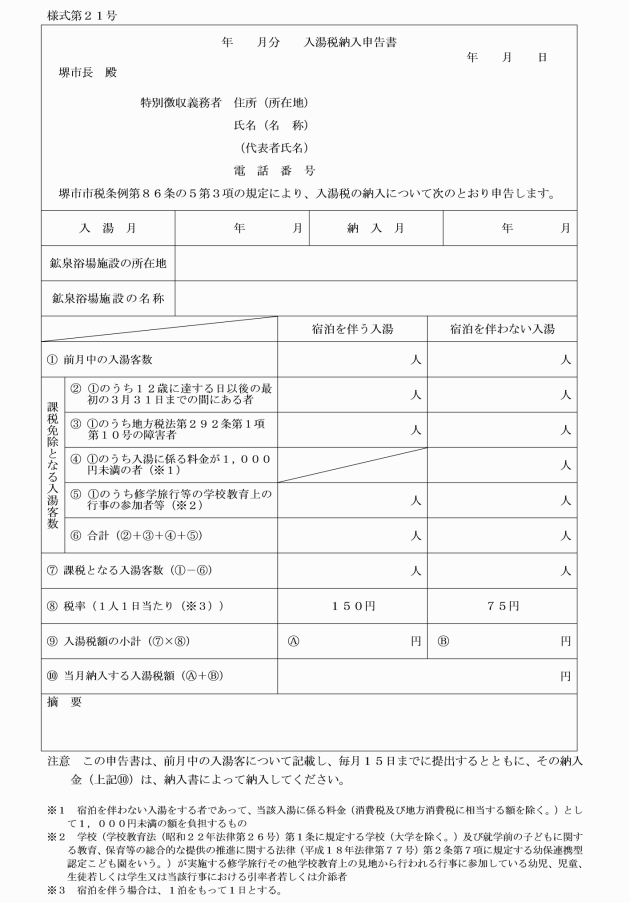

(7) みなし予定通知書 様式第7号(法第321条の8関係)

(9) 削除

(14)及び(15) 削除

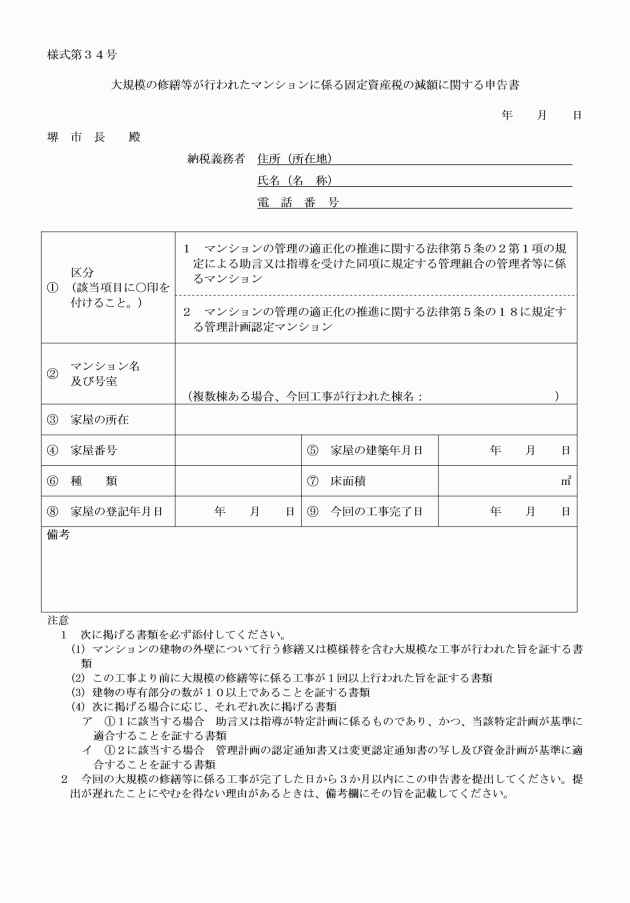

(34) 大規模の修繕等が行われたマンションに係る固定資産税の減額に関する申告書 様式第34号(条例附則第3条の10関係)

(平14規則38・平15規則44・平17規則92・平18規則65・平19規則19・平20規則2・平20規則88・平20規則142・平21規則58・平23規則8・平24規則8・平25規則52・平26規則55・平27規則120・平29規則70・平29規則97・平30規則64・令元規則59・令2規則17・令2規則75・令4規則52・令5規則32・令5規則68・令6規則20・令7規則70・令8規則41・一改)

(平成12年改正条例附則第5項の規則で定めるもの)

第25条 平成12年改正条例附則第5項に規定する規則で定めるものは、次に掲げるものとする。

(1) 公益社団法人又は公益財団法人

(2) 中小企業等協同組合法(昭和24年法律第181号)第3条の中小企業等協同組合

(3) 株式会社日本政策金融公庫法(平成19年法律第57号)第1条の株式会社日本政策金融公庫

(4) 独立行政法人高齢・障害・求職者雇用支援機構法(平成14年法律第165号)第2条の独立行政法人高齢・障害・求職者雇用支援機構

(5) 前各号に掲げるもののほか、人格のない非営利団体で主として公益的な活動を行っているもの

(平17規則127・平18規則162・平20規則142・平23規則71・令元規則59・一改)

附則

(施行期日)

1 この規則は、平成13年1月1日(以下「施行日」という。)から施行する。

(適用区分)

2 この規則は、平成13年度分以後の年度分の市税について適用する。

(固定資産税に関する経過措置)

4 施行日から平成13年1月6日までの間における第20条第2項第1号の規定の適用については、同号中「厚生労働大臣」とあるのは「厚生大臣」と読み替えるものとする。

(平成11年改正条例附則第5項の家屋及び償却資産)

5 堺市市税条例の一部を改正する条例(平成11年条例第32号。次項において「平成11年改正条例」という。)附則第5項の家屋及び償却資産で規則で定めるものは、次に掲げる固定資産とする。

(1) 家屋 国民健康保険法(昭和33年法律第192号)第36条第1項に規定する療養(次号において単に「療養」という。)の用に供する家屋のうち次に掲げる室の用に供する部分(当該室に敷設された廊下及び待合室並びに当該室への通行に供する玄関については、これらの床面積の2分の1の部分に限る。)

ア 診察室、薬室及び病室

イ 手術室

ウ 処置室

エ 臨床検査室

オ エックス線室、太陽灯室及び物理療法室

カ 消毒室

キ 汚物処理室

ク 化学検査室、細菌検査室及び病理検査室

ケ 病理解剖室

(平14規則38・一改)

年度 | 割合 |

平成13年度及び平成14年度 | 5割 |

平成15年度 | 4割 |

平成16年度 | 3割 |

平成17年度 | 2割 |

平成18年度 | 1割 |

(2) 償却資産 平成13年度分に限り、1割とする。

(事業所税に関する経過措置)

7 この規則の規定中事業に係る事業所税(条例第87条に規定する事業に係る事業所税をいう。以下この項において同じ。)に関する部分は、施行日以後に終了する事業年度分の法人の事業及び平成13年以後の年分の個人の事業に対して課すべき事業に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び平成13年前の年分の個人の事業については、なお従前の例による。

8 この規則の規定中新増設に係る事業所税(条例第88条第3項に規定する新増設に係る事業所税をいう。以下この項において同じ。)に関する部分は、施行日以後に行われる事業所用家屋(法第701条の31第1項第7号に規定する事業所用家屋をいう。以下この項において同じ。)の新築又は増築に対して課すべき新増設に係る事業所税について適用し、施行日前に行われた事業所用家屋の新築又は増築に対して課する新増設に係る事業所税については、なお従前の例による。

附則(平成13年10月3日規則第64号)

(施行期日)

1 この規則は、公布の日から施行する。

(堺市市税条例施行規則の様式に関する経過措置)

2 この規則による改正前の堺市市税条例施行規則様式第7号に定める書類の様式は、当分の間、この規則による改正後の堺市市税条例施行規則第24条第7号に規定する書類の様式に含まれるものとする。

附則(平成14年3月29日規則第38号)

(施行期日)

1 この規則は、平成14年4月1日から施行する。

(適用区分)

2 この規則による改正後の堺市市税条例施行規則の規定は、平成14年度分以後の年度分の市税について適用する。

附則(平成14年6月3日規則第57号)

この規則は、公布の日から施行する。

附則(平成15年3月31日規則第44号)

(施行期日)

1 この規則は、平成15年4月1日(以下「施行日」という。)から施行する。ただし、第24条の改正規定並びに様式第14号及び第15号の改正規定は、平成16年4月1日から施行する。

(市税に関する経過措置)

2 別段の定めがあるものを除き、この規則による改正後の堺市市税条例施行規則(以下「新規則」という。)の規定は、平成15年度以後の年度分の市税について適用し、平成14年度分までの市税については、なお従前の例による。

(市民税に関する経過措置)

3 新規則の規定中法人の市民税に関する部分は、施行日以後に終了する事業年度分の法人の市民税について適用し、同日前に終了した事業年度分の法人の市民税については、なお従前の例による。

(事業所税に関する経過措置)

4 新規則の規定中事業所税(堺市市税条例の一部を改正する条例(平成15年条例第17号)による改正後の堺市市税条例第87条第1項に規定する事業所税をいう。以下この項において同じ。)に関する部分は、施行日以後に終了する事業年度分の法人の事業及び平成15年以後の年分の個人の事業(施行日前に廃止された個人の事業を除く。)に対して課すべき事業所税について適用し、施行日前に終了した事業年度分の法人の事業並びに平成15年前分の個人の事業及び平成15年分の個人の事業で施行日前に廃止されたものに対して課する事業所税については、なお従前の例による。

5 施行日前に行われた事業所用家屋(堺市市税条例の一部を改正する条例による改正前の堺市市税条例(以下この項において「旧条例」という。)第87条第1項の事業所用家屋をいう。)の新築又は増築に対して課する新増設に係る事業所税(旧条例第88条第3項に規定する新増設に係る事業所税をいう。)については、なお従前の例による。

附則(平成17年3月31日規則第92号)

(施行期日)

1 この規則は、公布の日から施行する。

(様式に関する経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定に基づき作成され、現に保管されている帳票については、当分の間、適宜修正の上、改正後の堺市市税条例施行規則の様式に関する規定に基づく帳票とみなして使用することができる。

附則(平成17年8月3日規則第127号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、適宜修正の上、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成18年3月31日規則第65号)

この規則は、平成18年4月1日から施行する。

附則(平成18年12月4日規則第162号)

この規則は、公布の日から施行する。ただし、第3条の改正規定及び第3条の次に1条を加える改正規定は、平成19年1月9日から施行する。

附則(平成19年3月30日規則第19号)

この規則は、平成19年4月1日から施行する。

附則(平成20年1月11日規則第2号)

この規則中第1条の規定は平成20年1月15日から、第2条の規定は同年3月24日から施行する。

附則(平成20年3月28日規則第20号)抄

(施行期日)

1 この規則は、平成20年4月1日から施行する。

附則(平成20年3月31日規則第55号)抄

(施行期日)

1 この規則は、平成20年4月1日から施行する。

附則(平成20年5月1日規則第88号)

この規則は、公布の日から施行する。

附則(平成20年10月15日規則第142号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第25条の改正規定及び様式第9号の改正規定(「公益法人」を「公益社団法人及び公益財団法人」に改める部分に限る。)は、平成20年12月1日から施行する。

(経過措置)

2 改正後の堺市市税条例施行規則(以下「新規則」という。)第25条第1項第1号の規定は、平成21年度以後の年度分の固定資産税について適用し、平成20年度分までの固定資産税については、なお従前の例による。

3 新規則第25条第1項第1号の規定の適用については、平成21年度から平成25年度までの各年度分の固定資産税に限り、同号中「公益社団法人又は公益財団法人」とあるのは、「公益社団法人若しくは公益財団法人、移行一般社団法人等(一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(平成18年法律第50号。以下「整備法」という。)第40条第1項の規定により存続する一般社団法人又は一般財団法人であって整備法第121条第1項において読み替えて準用する整備法第106条第1項の登記をしたものをいう。)又は整備法第40条第1項の規定により存続する一般社団法人若しくは一般財団法人であって整備法第106条第1項(整備法第121条第1項において読み替えて準用する場合を含む。)の登記をしていないもの(整備法第131条第1項の規定により整備法第45条の認可を取り消されたものを除く。)」とする。

4 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、適宜修正の上、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成21年3月31日規則第58号)

この規則は、公布の日から施行する。ただし、第24条の改正規定及び様式第28号の次に1様式を加える改正規定は、平成21年6月4日から施行する。

附則(平成22年3月17日規則第9号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第20条の改正規定 平成22年4月1日

(2) 第3条の2、第3条の3及び第4条の改正規定 平成23年4月1日

(経過措置)

2 この規則による改正後の堺市市税条例施行規則(以下「新規則」という。)第20条の規定は、平成22年度以後の年度分の軽自動車税について適用し、平成21年度分までの軽自動車税については、なお従前の例による。

3 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、新規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成22年6月18日規則第87号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、様式第1号、様式第1号の2及び様式第10号の改正規定は、平成23年1月1日から施行する。

(経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成23年3月16日規則第8号)抄

(施行期日)

1 この規則は、平成23年3月22日から施行する。

(経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成23年3月30日規則第16号)抄

(施行期日)

1 この規則は、平成23年4月1日から施行する。

附則(平成23年6月30日規則第71号)

この規則は、公布の日から施行する。

附則(平成24年3月23日規則第8号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第24条(第18号及び第19号に係る部分に限る。)及び第18号様式の改正規定並びに様式第18号の次に1様式を加える改正規定は、平成24年7月1日から施行する。

(個人の市民税に関する経過措置)

2 平成25年度及び平成26年度の各年度分の個人の市民税についての改正後の堺市市税条例施行規則(以下「新規則」という。)第4条の2第1項第1号の規定の適用については、同条中「第41条の18の2第1項」とあるのは、「第41条の18の2第1項及び所得税法等の一部を改正する法律(平成20年法律第23号)附則第55条の規定によりなおその効力を有することとされる同法第8条の規定による改正前の租税特別措置法第41条の18の2第1項」とする。

(様式に関する経過措置)

3 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、適宜修正の上、新規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成25年3月27日規則第52号)

(施行期日)

1 この規則は、平成25年4月1日から施行する。

(様式に関する経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、適宜修正の上、新規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成26年3月28日規則第29号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、様式第1号及び様式第10号の改正規定は、平成26年4月1日から施行する。

(様式に関する経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成26年4月23日規則第55号)

この規則は、公布の日から施行する。

附則(平成27年12月14日規則第120号)

(施行期日)

1 この規則は、平成28年1月1日から施行する。ただし、第24条第26号及び第30号、様式第3号、様式第13号並びに様式第26号の改正規定は、公布の日から施行する。

(様式に関する経過措置)

2 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(平成28年3月11日規則第8号)

この規則は、平成28年4月1日から施行する。ただし、様式第23号から様式第25号までの改正規定は、公布の日から施行する。

附則(/平成28年6月24日規則第74号/平成29年7月10日規則第69号/)

この規則は、公布の日から施行する。

附則(平成29年7月14日規則第70号)

この規則は、公布の日から施行する。ただし、次の各号に掲げる改正規定は、当該各号に定める日から施行する。

(1) 第5条及び様式第21号(注書を除く。)の改正規定 平成31年1月1日

(2) 様式第11号、様式第12号及び様式第20号の改正規定 平成29年7月18日

附則(平成29年12月8日規則第97号)

この規則は、平成30年1月1日から施行する。ただし、第24条第16号、様式第8号及び様式第16号の改正規定は、公布の日から施行する。

附則(平成30年6月29日規則第64号)

この規則は、公布の日から施行する。

附則(令和元年9月6日規則第59号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第24条第3号及び第20号並びに様式第20号の改正規定 令和元年10月1日

(2) 削除

(令2規則60・一改)

(軽自動車税に関する経過措置)

2 この規則による改正後の堺市市税条例施行規則第24条第3号及び第20号並びに様式第20号の規定は、令和2年度以後の年度分の軽自動車税の種別割について適用し、令和元年度分までの軽自動車税については、なお従前の例による。

3 削除

(令2規則60)

(様式に関する経過措置)

4 この規則の施行の際、改正前の堺市市税条例施行規則の様式に関する規定(様式第17号及び様式第25号に限る。)により作成され、現に保管されている帳票については、当分の間、改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和元年12月23日規則第91号)

この規則は、公布の日から施行する。

附則(令和2年3月30日規則第17号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 平成30年度分までの法人の市民税については、この規則による改正前の様式第9号の規定は、なおその効力を有する。

附則(令和2年6月23日規則第60号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第1条中第7条第1項第1号の改正規定は、令和3年1月1日から施行する。

(経過措置)

2 第1条の規定による改正後の第7条第1項第1号及び第3項の規定は、令和3年度以後の年度分の固定資産税について適用し、令和2年度分までの固定資産税については、なお従前の例による。

附則(令和2年10月5日規則第75号)

(施行期日)

1 この規則は、令和3年1月1日から施行する。

(経過措置)

2 この規則による改正後の第24条第33号に掲げる申告書は、当分の間、当該申告書に記載すべき事項の全てについて確認できる書面をもって代えることができる。

附則(令和2年10月30日規則第85号)

(施行期日)

1 この規則は、令和2年11月1日から施行する。

(経過措置)

2 この規則の施行の際、第1条による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、同条による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和2年12月25日規則第128号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際、第1条による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、同条による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和3年7月2日規則第81号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和4年3月29日規則第32号)

(施行期日)

1 この規則は、令和4年4月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和4年6月24日規則第52号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和4年9月30日規則第65号)

(施行期日)

1 この規則は、令和4年10月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和5年3月31日規則第32号)

この規則は、令和5年4月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第24条第18号の改正規定及び様式第18号(乙)の次に2様式を加える改正規定(様式第18号(丙)に係る部分に限る。) 令和5年8月18日

(2) 第24条第18号の次に1号を加える改正規定及び様式第18号(乙)の次に2様式を加える改正規定(様式第18号の2に係る部分に限る。) 道路交通法の一部を改正する法律(令和4年法律第32号)第3条の規定の施行の日

附則(令和5年10月3日規則第68号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第5条及び第6条の改正規定並びに次項の規定は、令和6年1月1日から施行する。

(個人の市民税に関する経過措置)

2 この規則による改正後の堺市市税条例施行規則(以下「新規則」という。)第5条及び第6条の規定は、令和6年度以後の年度分の個人の市民税について適用し、令和5年度分までの個人の市民税については、なお従前の例による。

(固定資産税に関する経過措置)

3 新規則第8条の規定は、この規則の施行の日以後に発生する災害に係る固定資産税の減免について適用し、同日前に発生した災害に係る固定資産税の減免については、なお従前の例による。

(様式に関する経過措置)

4 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定(様式第20号に限る。)により作成され、現に保管されている帳票については、当分の間、新規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和6年3月28日規則第20号)

(施行期日)

1 この規則は、令和6年4月1日から施行する。

(経過措置)

2 地方自治法施行令等の一部を改正する政令(令和6年政令第12号)附則第2条第1項の規定により従前の公金事務を行わせている者になお従前の例により当該従前の公金事務を行わせる場合における当該者に係る基準については、この規則による改正後の堺市市税条例施行規則(以下「新規則」という。)の規定にかかわらず、なお従前の例による。

3 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定(様式第5号を除く。)により作成され、現に保管されている帳票については、当分の間、新規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和6年6月19日規則第58号)

この規則は、令和7年4月1日から施行する。

附則(令和7年3月31日規則第41号)

(施行期日)

1 この規則は、令和7年4月1日から施行する。ただし、様式第8号、様式第11号及び様式第12号の改正規定は、同年6月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定(様式第18号(甲)から様式第18号(丙)までの規定を除く。)により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和7年6月19日規則第51号)

この規則は、公布の日から施行する。

附則(令和7年10月10日規則第70号)

(施行期日)

1 この規則は、令和7年10月11日から施行する。ただし、第24条第19号の次に1号を加える改正規定及び様式第19号の次に1様式を加える改正規定並びに附則第3項の規定は、令和8年1月1日から施行する。

(経過措置)

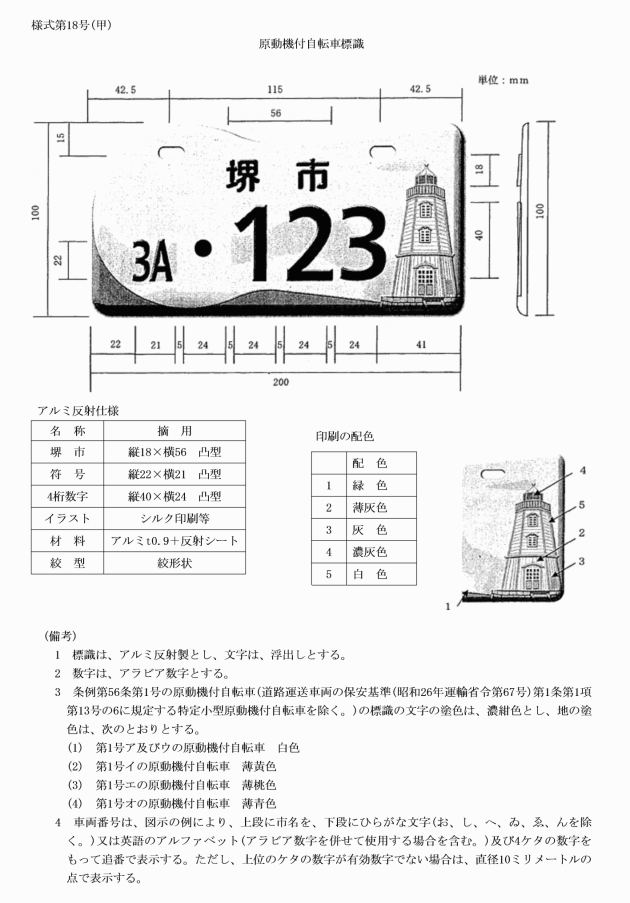

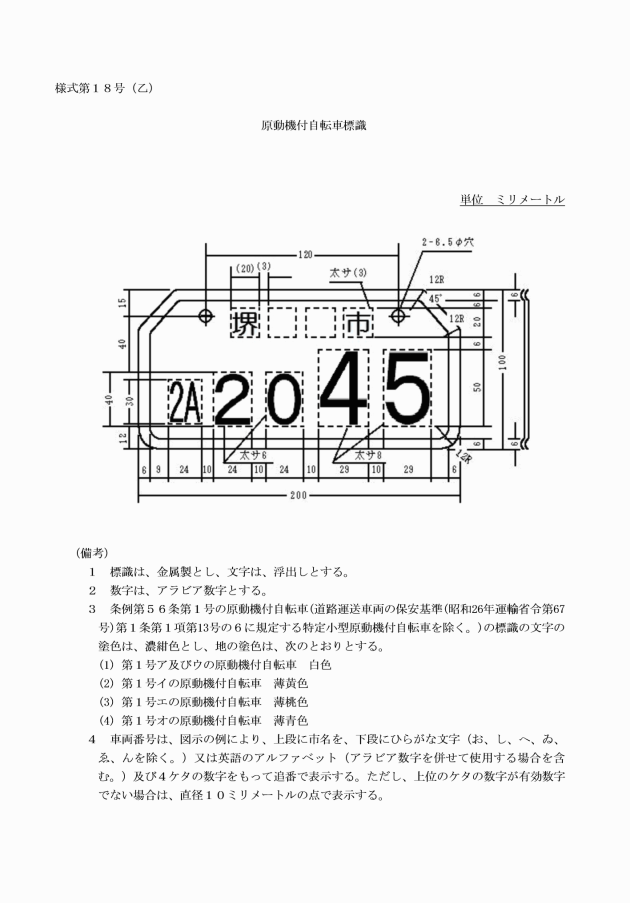

2 この規則の施行の際、現に交付を受けているこの規則による改正前の堺市市税条例施行規則様式第18号(丙)の規定による原動機付自転車標識については、この規則の施行後も、なお従前の例による。

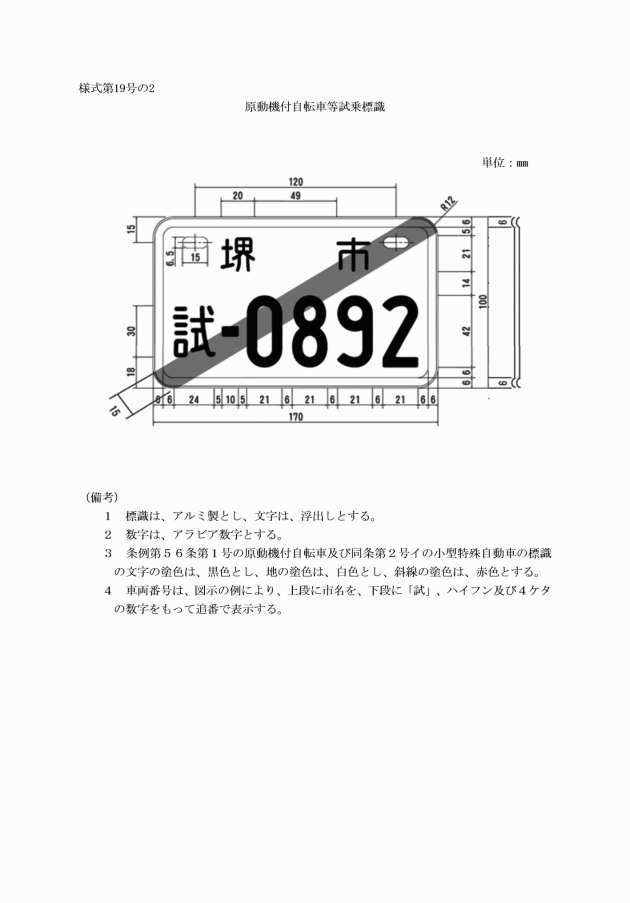

3 附則第1項ただし書に規定する改正規定の施行の際、現に交付を受けている堺市市税条例(昭和41年条例第3号)第61条第8項の規定による試乗標識については、この規則による改正後の堺市市税条例施行規則様式第19号の2の規定による原動機付自転車等試乗標識とみなす。

附則(令和7年11月21日規則第74号)

(施行期日)

1 この規則中第1条の規定は令和7年11月28日から、第2条の規定は老朽化マンション等の管理及び再生の円滑化等を図るための建物の区分所有等に関する法律等の一部を改正する法律(令和7年法律第47号)附則第1条第3号の政令で定める日から施行する。

(令和8年政令第167号で令和9年4月1日から施行)

(経過措置)

2 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、この規則による改正後の堺市市税条例施行規則の様式に関する規定による帳票とみなして使用することができる。

附則(令和8年3月31日規則第41号)

(施行期日)

1 この規則は、令和8年4月1日から施行する。

(軽自動車税に関する経過措置)

2 この規則による改正後の堺市市税条例施行規則(以下「新規則」という。)第20条、第20条の2及び第24条並びに様式第20号の規定は、令和8年度以後の年度分の軽自動車税について適用する。

3 令和7年度以前の年度分の軽自動車税の種別割については、なお従前の例による。

(様式に関する経過措置)

4 この規則の施行の際、この規則による改正前の堺市市税条例施行規則の様式に関する規定により作成され、現に保管されている帳票については、当分の間、新規則の様式に関する規定による帳票とみなして使用することができる。

(平26規則29・全改)

(令5規則32・全改)

(平25規則52・追加、平29規則97・一改)

(令5規則68・追加)

(令3規則81・全改)

(令2規則85・全改、令4規則65・一改)

(令2規則85・全改、令3規則81・一改)

(令2規則85・全改)

(令2規則85・全改、令3規則81・令6規則20・一改)

(平17規則127・平28規則8・令5規則68・令6規則20・一改)

(令4規則32・全改)

(令4規則32・全改)

(平23規則8・全改、平27規則120・平28規則8・平29規則70・一改)

(令6規則20・全改、令7規則41・一改)

様式第9号 削除

(令2規則17)

(平26規則29・全改)

(令2規則85・全改、令3規則81・令7規則41・一改)

(令2規則85・全改、令3規則81・令7規則41・一改)

(令3規則81・全改)

様式第14号及び様式第15号 削除

(平15規則44)

(平23規則8・全改、平29規則97・一改)

(令2規則128・全改)

(平24規則8・全改、平27規則120・旧様式第18号・一改、令4規則32・令5規則68・令7規則41・一改)

(平27規則120・追加、令4規則32・令5規則68・令7規則41・一改)

(令5規則32・追加、令5規則68・一改)

(平24規則8・追加、令4規則32・一改)

(令7規則70・追加)

(令3規則81・全改、令5規則68・令7規則41・令8規則41・一改)

(令6規則58・全改)

(令6規則58・全改)

(令2規則85・全改)

(令2規則85・全改、令3規則81・一改)

(令2規則85・全改、令3規則81・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則85・全改、令3規則81・令4規則52・令7規則41・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則85・全改、令3規則81・令4規則52・一改)

(令2規則75・追加、令2規則85・令2規則128・一改)

(令5規則68・追加、令7規則74・一改)