宅地に対する課税

更新日:2024年4月1日

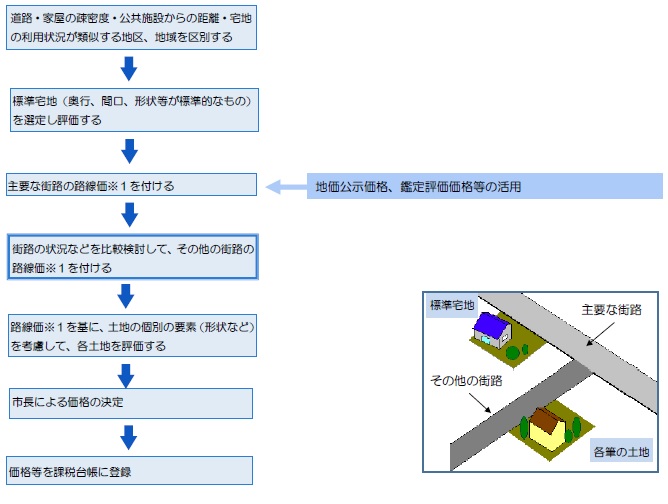

【1】宅地の評価のながれ

宅地の評価は、「固定資産評価基準」に基づき、地価公示価格等の7割を目途に計算した固定資産税の路線価を基に行います。

※1 固定資産税路線価とは?

街路に付けられた価格のことであり、具体的には、街路に接する標準的な宅地の1平方メートル当たりの価格をいいます。

なお、路線価は市役所市政情報センター、固定資産税課、堺区を除く各区役所市政情報コーナー(各区域分のみ)、または、堺市固定資産税路線価図(堺市e-地図帳)(外部リンク)でご覧いただけます。

※2 相続税及び贈与税については、相続税路線価(固定資産税路線価格とは異なる価格)を用います。詳しくは、税務署へお問い合わせください。

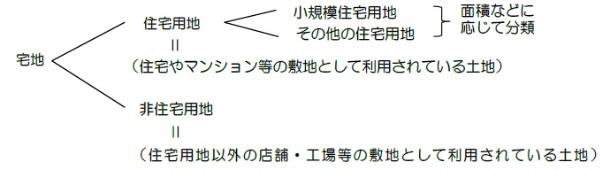

【2】宅地の区分

【3】住宅用地の特例

住宅用地は、税負担を軽減するため、次のような課税標準の特例措置が適用されます。

住宅用地の課税標準額は、評価額に特例率を掛けたものが上限となります。

| 区分 | 特例率 |

|---|---|

| 小規模住宅用地 (1戸につき200平方メートル以下の部分) |

固定資産税 6分の1 |

| 都市計画税 3分の1 |

|

| その他の住宅用地 (200平方メートルを超える部分) |

固定資産税 3分の1 |

| 都市計画税 3分の2 |

住宅用地の範囲

特例の対象となる住宅用地の面積は、

・専用住宅の敷地については、その全面積(家屋の床面積の10倍まで)

・併用住宅(一部を居住の用に供する家屋)の敷地については、家屋の敷地面積(家屋の床面積の10倍まで)×適用率

が、住宅用地として認定されます。

| 住宅の形態 | 居住部分の割合(注) | 適用率 |

|---|---|---|

| 一般の併用住宅 | 0.25以上 0.5未満 | 0.5 |

| 0.5以上 | 1.0 | |

| 地上5階以上の耐火建築物である併用住宅 | 0.25以上 0.5未満 | 0.5 |

| 0.5以上 0.75未満 | 0.75 | |

| 0.75以上 | 1.0 |

(注)居住部分の割合=家屋の居住部分の床面積÷家屋の総床面積

「管理不全空家等」及び「特定空家等」の勧告を受けた土地は、「住宅用地の特例」の適用が除外されます。

「管理不全空家等」とは、「空家等対策の推進に関する特別措置法」第13条第1項において適切な管理が行われないためにそのまま放置すれば「特定空家等」になるおそれがある空家等のことをいい、「特定空家等」とは、同法第2条第2項において次の状態にあると認められる空家等のことをいいます。

〇そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

〇そのまま放置すれば著しく衛生上有害となるおそれのある状態

〇適切な管理が行われていないことにより著しく景観を損なっている状態

〇その他周辺の生活環境の保全を図るために放置することが不適切である状態

【4】住宅建替え中の土地の固定資産税について

賦課期日(1月1日)現在、住宅を建替え中の土地は、住宅用地として認定できず、「住宅用地に対する課税標準の特例措置」は適用されませんが、住宅を建替え中の土地のうち、次の要件の全てを満たすものは住宅用地として取り扱うことができます。

要件

- 当該土地が当該年度の前年度に係る賦課期日において住宅用地であったこと。

- 当該土地において、住宅の建設が当該年度に係る賦課期日において着手されていること。 「住宅の建設に着手」というのは、住宅の基礎工事に着手していることをいい、具体的には、杭打ち、根切り工事等建物の土台となるべき部分の工事に着手していることをいう。

- 住宅の建替えが建替え前の敷地と同一の敷地において行われたものであること。

- 当該年度の前年度に係る賦課期日における当該土地の所有者(建替え前の所有者)と、当該年度に係る賦課期日における当該土地の所有者(建替え後の所有者)が同一であること。

- 当該年度の前年度に係る賦課期日における当該家屋の所有者(建替え前の所有者)と、当該年度に係る賦課期日における当該家屋の所有者(建替え後の所有者)が同一であること。

上記4、5において、次の場合は所有者が同一であるものとして取り扱います。

ア 建替え後の所有者が、建替え前の所有者の親族(所有者の配偶者又は直系血族若しくはその配偶者)である場合

イ 建替え後の所有形態が、建替え前の所有者を含む共有である場合

詳しくは、固定資産税課へお問い合わせください。

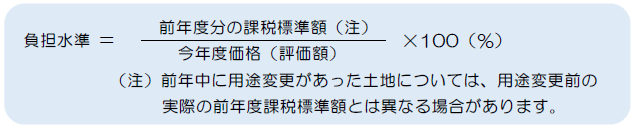

【5】宅地の税負担の調整措置と課税標準額の計算

宅地の固定資産税については、その土地に対する評価額が急激に上昇した場合でも、税負担の上昇がなだらかになるよう、負担調整措置が取られています。

具体的には、今年度の価格(評価額)に対する前年度分の課税標準額の割合(負担水準)に応じて、今年度の課税標準額が決まる仕組みとなっており、次の表に示す課税標準額となります。

住宅用地の場合

| 負担水準 | 課税標準額 |

|---|---|

| 100%以上 | 今年度価格(評価額) × 住宅用地の特例率 →本来の課税標準額 |

| 100%未満 | 前年度分の課税標準額 + 本来の課税標準額×5% ※ただし、上記の計算による課税標準額が

|

非住宅用地の場合

負担水準 |

課税標準額 |

|---|---|

70%を超えるもの |

今年度価格(評価額)×70% |

60%以上70%以下のもの |

前年度の課税標準額と同額(据置き) |

60%未満のもの |

前年度の課税標準額+今年度価格(評価額)×5% ※ただし、上記の計算による課税標準額が

|

住宅用地の申告を

住宅の敷地には税負担を軽減する特例制度が適用されますので、次の場合は固定資産税課に「住宅用地等申告書」を提出してください。

- 住宅を新築した場合

- 住宅を増改築して家屋の居住部分に変更があった場合

- 家屋の用途を変更した場合(例:事務所、店舗等を改装して住宅に使用する場合等)

また、この特例を正しく適用するため、土地や家屋の状況に変更があった場合も「住宅用地等申告書」の提出をお願いします。

具体的には以下のような場合です。

- 住宅の全部または一部を取り壊した場合

- 家屋の用途を変更した場合(例:住宅を住宅以外に使用する場合等)

- 土地の用途を変更した場合(例:住宅の敷地を駐車場に変更等)

【6】税額の計算

課税標準額 × 税率(1.4%) = 固定資産税額